các Yên Nhật (JPY) tiếp tục giao dịch gần mức được nhìn thấy lần cuối vào năm 1986 so với Đô la Mỹ. Bất chấp các chỉ số kinh tế trong nước mạnh mẽ – nổi bật là cuộc khảo sát mạnh mẽ hàng quý của Tankan – đồng Yên vẫn bị ảnh hưởng nặng nề bởi vị thế bán mạnh và vai trò của nó như một loại tiền tệ tài trợ chính cho các giao dịch buôn bán toàn cầu.

Khi thị trường bước vào kỳ nghỉ cuối tuần có tính thanh khoản thấp ở Mỹ, có nhiều đồn đoán về việc liệu Bộ Tài chính Nhật Bản (MoF) sẽ tiến hành các biện pháp can thiệp ngoại hối mới hay đồng tiền này sẽ tiếp tục giảm chậm, có kiểm soát cho đến khi Ngân hàng Nhật Bản (BoJ) tích cực đẩy nhanh chu kỳ tăng lãi suất.

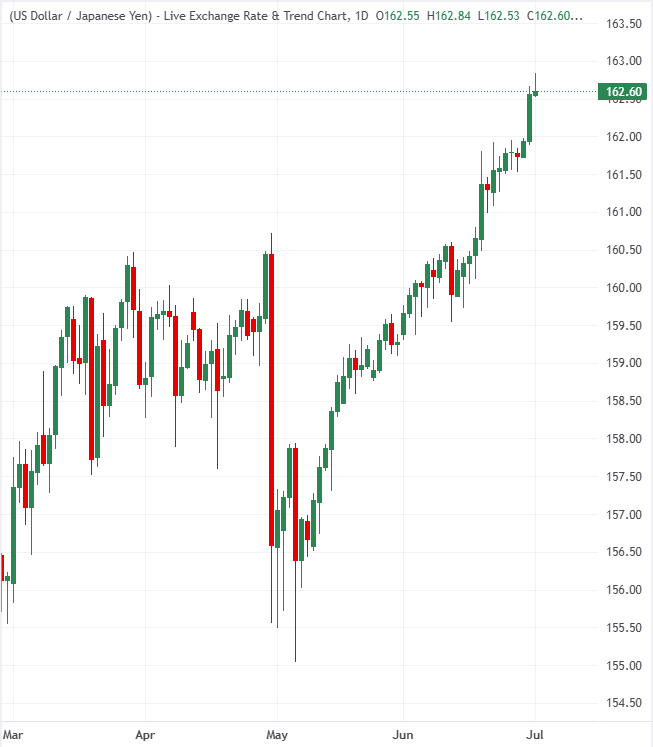

Bóng ma mùa hè 2024 và dòng 165 mới trên cát

Các nhà chiến lược vĩ mô tại Hiệp hội tổng hợp nhấn mạnh rằng môi trường thị trường hiện tại có sự tích lũy nguy hiểm của các lệnh bán khống đồng Yên mang tính đầu cơ, tạo ra sự tương đồng đáng chú ý với sự biến động không ổn định khiến các nhà đầu tư mất cảnh giác đúng hai năm trước vào tháng 7 năm 2024. Trong khi xu hướng tăng kỹ thuật của USD/JPY về cơ bản vẫn còn nguyên vẹn, các nhà phân tích cho rằng ngưỡng cho sự thoái lui chính thức đã tăng cao hơn, mặc dù có những thay đổi bất ngờ ở Mỹ Cục Dự trữ Liên bang chính sách có thể dễ dàng châm ngòi cho một đợt siết chặt bù đắp ngắn hạn đột ngột.

Tháng 7 mang theo những ký ức tồi tệ đối với vị thế bán đồng Yên và những nhà đầu tư có ký ức về các sự kiện chống lại họ vào mùa hè năm 2024 sẽ có xu hướng bước đi cẩn thận trong bối cảnh định vị giảm giá tích cực khác.

Tại sao các can thiệp ngoại hối trực tiếp chỉ là biện pháp hỗ trợ tạm thời

Rabobank lập luận rằng sự can thiệp thị trường đơn phương của Bộ Tài chính Nhật Bản cuối cùng sẽ không thể tự mình đảo ngược được tâm lý tiêu cực đã ăn sâu vào đồng Yên. Để đồng tiền thiết lập một mức sàn bền vững và loại bỏ các giao dịch mang lại lợi nhuận cao hiện đang đẩy vốn ra khỏi Nhật Bản, các nhà hoạch định chính sách tiền tệ phải tích cực đẩy mạnh với hướng dẫn tỷ giá diều hâu hơn.

Theo quan điểm của chúng tôi, BoJ có thể phải phát tín hiệu rằng họ đã sẵn sàng đẩy nhanh tốc độ tăng lãi suất trước khi JPY tìm được sự hỗ trợ phù hợp nhằm phá vỡ sự gắn bó của thị trường với JPY như một loại tiền tệ tài trợ cho các giao dịch chênh lệch giá.

Dữ liệu Tankan có khả năng phục hồi tương phản với tốc độ thị trường chậm và được chấp nhận

MUFG chỉ ra rằng báo cáo Tankan vượt trội mới nhất của BoJ biện minh chắc chắn cho kế hoạch thắt chặt chính sách tích cực hơn so với những gì thị trường rộng lớn hơn hiện đang định giá. Việc các quan chức Nhật Bản giảm bớt cảnh báo can thiệp bằng lời nói gần đây cho thấy rằng các nhà chức trách có thể thoải mái chấp nhận mức tăng ổn định, ít biến động của tỷ giá USD/JPY, miễn là thị trường trái phiếu và vốn cổ phần rộng lớn hơn vẫn ổn định.

Báo cáo Tankan hàng quý được BoJ công bố hôm nay mạnh hơn dự kiến và chắc chắn ủng hộ việc BoJ tăng lãi suất vào tháng 6, đồng thời củng cố thêm khả năng tăng lãi suất trong tương lai.

Các ngân hàng dự đoán rủi ro biến động kỳ nghỉ ngay lập tức trước khi phục hồi dần dần

Các ngân hàng nhấn mạnh nguy cơ can thiệp sắp xảy ra đối với điều kiện nghỉ lễ ngày thứ Sáu đã giảm bớt. Trong khi Hiệp hội tổng hợp Và MUFG lưu ý rằng MoF có thể đứng bên lề nếu tốc độ bán Yên vẫn có trật tự, họ cảnh báo rằng bất kỳ sự gia tăng đột ngột nào trong giao dịch thanh khoản kém trong kỳ nghỉ lễ có thể dẫn đến một cuộc tấn công phòng thủ bất ngờ.

Nhìn xa hơn về chân trời ba tháng, Rabobank dự đoán sự phục hồi vừa phải của đồng tiền – nhắm mục tiêu giảm xuống mức 159 đối với cặp USD/JPY – theo giả định cơ cấu rằng chính sách diều hâu về mặt cấu trúc BoJ cuối cùng sẽ bước vào để ngăn chặn đồng tiền trượt dốc.

(Bài viết này được tạo ra với sự trợ giúp của công cụ Trí tuệ nhân tạo và được biên tập viên xem xét.)