Việc tăng lãi suất bất ngờ từ Ngân hàng Indonesia, nhằm bảo vệ đồng Rupiah của Indonesia khỏi trượt giá hơn nữa, dường như đã có hiệu quả cho đến thời điểm hiện tại. Việc tăng lãi suất chắc chắn sẽ có ích, nhưng còn nhiều việc phải làm nếu Jakarta muốn xoa dịu mối lo ngại của các nhà đầu tư một cách tốt đẹp.

Đồng Rupiah của Indonesia chạm mức kỷ lục thấp so với Đô la Mỹ vào ngày 8 tháng 6, trên 18.200. Sự mất giá mạnh này, giảm gần 8% từ đầu năm đến nay, đã gây ra phản ứng trái chu kỳ hiếm hoi, mạnh mẽ từ Ngân hàng Indonesia (BI), ngân hàng này đã tăng lãi suất chuẩn thêm 25 điểm cơ bản lên 5,5% vào thứ Ba.

Mặc dù việc tăng lãi suất mang lại sự xoa dịu tâm lý tạm thời cho đồng Rupiah và gây ra đợt tăng giá lớn 7,5% trên IDX Composite, nhưng IDR vẫn rất dễ bị tổn thương.

Đồng tiền bị mắc kẹt trong một cơn bão lớn bao gồm các yếu tố bên ngoài và bên trong: thứ nhất, cuộc chiến ở Iran đã khiến giá dầu tăng mạnh, đè nặng lên các nước nhập khẩu năng lượng như Indonesia. Thứ hai, sự tăng giá đáng kể của đồng đô la Mỹ. Và thứ ba, ngày càng nghi ngờ về những thay đổi cơ cấu sâu sắc đang được thực hiện dưới thời chính quyền của Tổng thống Prabowo Subianto.

Cú sốc Iran: Có rất ít việc phải làm

Cuộc xung đột đang diễn ra liên quan đến Iran đã khiến đồng Rupiah của Indonesia mất giá mạnh gần 7%. Bởi vì Indonesia phụ thuộc rất nhiều vào dầu thô Trung Đông được vận chuyển qua eo biển Hormuz hiện đang bị phong tỏahóa đơn nhập khẩu Dầu khí của nước này đã tăng vọt, gây áp lực giảm giá rất lớn lên đồng nội tệ.

Kết hợp những áp lực trong nước này là lập trường lãi suất “cao hơn trong thời gian dài hơn” của Cục Dự trữ Liên bang Hoa Kỳ. Dữ liệu việc làm tháng 5 tốt hơn mong đợi ở Hoa Kỳ đã làm sống lại kỳ vọng về một đợt tăng lãi suất khác của Fed vào năm 2026. Sự hiếu chiến này triển vọng đã thúc đẩy sức mạnh đồng đô la Mỹ bền bỉ trên toàn cầu, tiếp tục tháo chạy vốn khỏi các thị trường mới nổi và gây áp lực kéo dài lên đồng Rupiah.

Vấn đề này không chỉ xảy ra ở Indonesia: các nền kinh tế châu Á khác, cụ thể là Ấn Độ, cũng gặp phải tình trạng bất ổn tương tự. Nhưng quốc gia Đông Nam Á này lại là một trong những quốc gia bị ảnh hưởng nặng nề nhất.

Người Indonesia đã cảm nhận được tai ương: Chỉ số niềm tin người tiêu dùng của nước này giảm xuống 120,9 vào tháng 5 năm 2026, giảm từ mức 123,0 vào tháng 4 và đánh dấu mức thấp nhất kể từ tháng 9 năm 2025. Sự sụt giảm này phản ánh một tháng 4 tàn khốc đối với lĩnh vực bán lẻ, nơi doanh số hàng năm giảm 3,7%, đảo ngược mạnh so với mức tăng trưởng 3,4% của tháng 3, trong khi doanh số bán lẻ hàng tháng thậm chí còn tệ hơn, giảm mạnh 11,6% và xóa sổ hoàn toàn. Lợi ích của tháng ba.

Những lo ngại về tài chính, hay “rủi ro Prabowo”

Thêm vào những tai ương bên ngoài, các nhà đầu tư toàn cầu ngày càng lo lắng rằng Tổng thống Prabowo Subianto đang xóa bỏ kỷ luật chi tiêu nghiêm ngặt của Indonesia hàng thập kỷ qua.

Những hứa hẹn tốn kém, trị giá hàng tỷ đô la trong chiến dịch tranh cử, chủ yếu là triển khai bữa ăn học đường miễn phí cho hàng triệu trẻ em, đã làm dấy lên lo ngại về thâm hụt tài chính cơ cấu.

Ngoài ra, mức tăng giá nhiên liệu nội địa không được trợ giá tăng 32% cần thiết nhưng gây đau đớn về mặt chính trị (có hiệu lực từ ngày 10 tháng 6) phản ánh chi phí dầu mỏ toàn cầu tăng vọt đối với ngân sách nhà nước, làm tăng áp lực lạm phát trong nước.

Ảnh hưởng đối với ngân hàng trung ương là một trọng tâm quan tâm khác: bất chấp sự nhấn mạnh của Thống đốc Perry Warjiyo rằng các chính sách tiền tệ hoàn toàn mang tính ổn định và độc lập, các động thái tích cực của ngân hàng trung ương nhằm thích ứng với những thay đổi về cơ cấu tài chính đã làm dấy lên sự hoài nghi của thị trường về tính độc lập hoạt động của BI khỏi chính phủ.

Đổ thêm dầu vào lửa: Yếu tố Danantara

Có hiệu lực từ ngày 1 tháng 6, chính phủ đã thiết lập khuôn khổ xuất khẩu tập trung dưới sự quản lý của quỹ đầu tư quốc gia Danantara và chi nhánh điều hành của quỹ này, PT Danantara Sumberdaya Indonesia.

Khung pháp lý mới có nghĩa là đến ngày 1 tháng 1 năm 2027, DSI sẽ trở thành kênh xuất khẩu duy nhất và là nhà xuất khẩu kỷ lục cho ba mặt hàng chiến lược hàng đầu của Indonesia: than đá, dầu cọ và hợp kim sắt.

Mặc dù nhằm mục đích ngăn chặn rò rỉ doanh thu và lập hóa đơn dưới mức để ổn định dòng tiền đô la dài hạn, chính sách này đã gây ra cảnh báo pháp lý ngay lập tức. Các nhà xuất khẩu và các nhà tài trợ thương mại quốc tế đang đặt câu hỏi về sự xói mòn của cơ chế thương mại tư nhân, tính hợp pháp của hợp đồng và các tác động tiềm tàng đối với dòng thời gian của dòng tiền.

Tuy nhiên, sự thay đổi không được thực hiện tốt bên ngoài biên giới đất nước. Cơ quan xếp hạng S&P Global Ratings cảnh báo rằng kế hoạch này có thể ảnh hưởng đến xuất khẩu của Indonesia, làm giảm nguồn thu của chính phủ và cán cân thanh toán của nước này.

Ngân hàng Indonesia có thể làm được bao nhiêu?

Để ngăn chặn tình trạng tháo chạy vốn mạnh mẽ và bảo vệ đồng Rupiah vốn đang mong manh, Ngân hàng Indonesia đã triển khai một loạt biện pháp can thiệp tiền tệ quy mô lớn, mặc dù việc này đã gây tổn thất nặng nề cho cơ cấu dự trữ của mình.

Động thái ngoài chu kỳ của ngân hàng trung ương được thiết kế rõ ràng để mở rộng chênh lệch lãi suất thực so với Hoa Kỳ, khiến tài sản của Indonesia về mặt cấu trúc trở nên hấp dẫn hơn đối với các nhà quản lý danh mục đầu tư nước ngoài và ngăn cản dòng vốn tháo chạy trong nước.

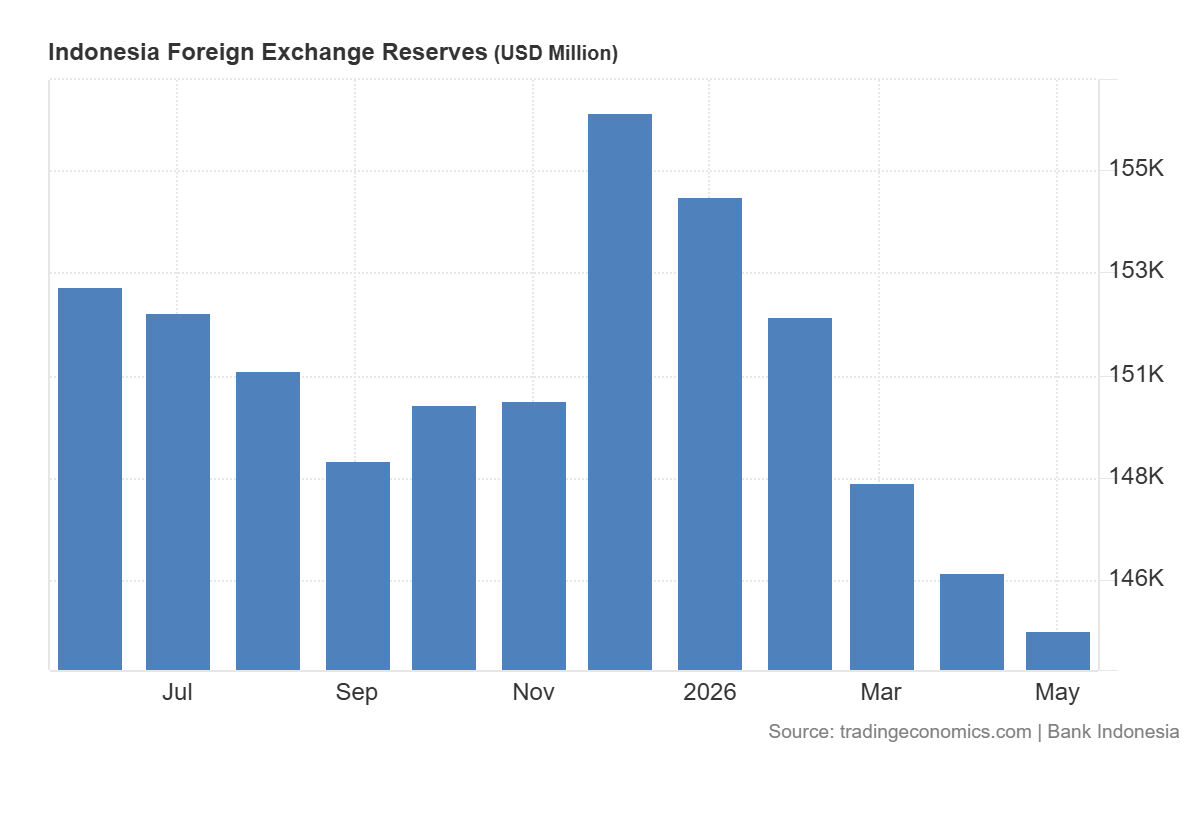

Bên cạnh việc tăng lãi suất, ngân hàng trung ương đã can thiệp mạnh vào thị trường ngoại hối, rút sâu từ kho dự trữ của mình. Dự trữ ngoại hối của Indonesia đã giảm mạnh xuống mức thấp nhất trong hai năm là 144,9 tỷ USD vào cuối tháng 5, phản ánh mức giảm khoảng 12 tỷ USD tính đến thời điểm hiện tại.

Sự suy giảm này chủ yếu được thúc đẩy bởi sự can thiệp tích cực vào thị trường giao ngay và kỳ hạn để hấp thụ lượng Rupiah dư thừa. tính thanh khoảnkết hợp với các khoản trả nợ nước ngoài theo lịch trình của chính phủ. Bất chấp tỷ lệ đốt cháy cao này, khả năng nhập khẩu đầy đủ của đất nước về cơ bản vẫn ổn định ở mức 5,6 tháng, cao hơn nhiều so với ngưỡng an toàn được quốc tế công nhận trong ba tháng và báo hiệu rằng ngân hàng vẫn có đủ đạn dược để phòng thủ lâu dài.

Để khuyến khích hơn nữa dòng vốn nước ngoài và ổn định tiền tệ, Ngân hàng Indonesia cũng đã triển khai các ưu đãi tiền tệ có cấu trúc. Ngân hàng trung ương đã mạnh tay đẩy lãi suất trái phiếu 12 tháng của Ngân hàng Indonesia Rupiah Securities (SRBI) lên 7,25%kết hợp các mức lãi suất hấp dẫn này với chiết khấu hoán đổi phòng ngừa rủi ro 10% hấp dẫn.

Bằng cách tạo điều kiện thuận lợi cho các nhà đầu tư quốc tế tìm kiếm lợi nhuận và giảm thiểu rủi ro tỷ giá hối đoái của họ, ngân hàng trung ương hy vọng sẽ xây dựng được một vùng đệm tạm thời cho IDR.

Tuy nhiên, toàn bộ khuôn khổ phòng thủ này phải đối mặt với sự giám sát chặt chẽ, do sự hoài nghi dai dẳng của thị trường về quyền tự chủ hoạt động cuối cùng của Ngân hàng Indonesia trong bối cảnh áp lực chi tiêu của các nhà điều hành ngày càng gia tăng.

Tiếp theo là gì? Ngân hàng Indonesia có thể tăng lãi suất trở lại

Ngân hàng Indonesia bị mắc kẹt trong một tư thế phòng thủ. Nó có thể sẽ phải đẩy sự quan tâm tỷ lệ hướng tới 5,75% hoặc 6,00% để giữ chênh lệch lãi suất thực đủ rộng để ngăn chặn dòng tiền chảy ra khỏi danh mục đầu tư.

Hội đồng tiền tệ sẽ họp để xem xét theo lịch trình vào tuần tới. Do tính mong manh của đồng tiền và những áp lực cơ bản to lớn từ cuộc xung đột ở Trung Đông, Barclays’ dự đoán về việc tăng lãi suất thêm 25 đến 50 điểm cơ bản vào tuần tới có vẻ rất hợp lý.

Phần kết luận

Thống đốc BI Warjiyo nói với quốc hội rằng ngân hàng trung ương nhắm tới biên độ giao dịch IDR từ 16.800 đến 17.500 so với Đô la Mỹ vào năm 2027.

Đạt được mục tiêu này phụ thuộc gần như hoàn toàn vào các yếu tố bên ngoài: hạ nhiệt căng thẳng ở Trung Đông để giảm chi phí nhập khẩu dầu và cho phép Mỹ Cục Dự trữ Liên bang để quên đi việc tăng lãi suất.

Nhưng một cái gì đó cũng cần phải được thực hiện trong nội bộ để giảm bớt lo lắng của các nhà đầu tư nước ngoài: Nếu thâm hụt tài chính trong nước tăng lên và việc tập trung hóa hàng hóa vấp phải tình trạng tắc nghẽn trong chuỗi cung ứng, đồng Rupiah sẽ phải đối mặt với một có nguy cơ cao bị gắn chặt về mặt cấu trúc trên mốc 18.000.