Ngân hàng Trung ương Châu Âu (ECB) tăng lãi suất tỷ lệ vào thứ Năm khi cuộc chiến ở Iran và sự gián đoạn năng lượng làm sống lại áp lực lạm phát trong Khu vực đồng euro. Câu hỏi quan trọng dành cho các nhà giao dịch, mà Lagarde đã né tránh một cách khéo léo, là liệu đây chỉ là lần tăng giá một lần để duy trì uy tín hay lần tăng đầu tiên trong nhiều lần tăng giá.

Sau vài quý ổn định tiền tệ, tổ chức có trụ sở tại Frankfurt đã hoạt động như lạm phát tăng tốc lên 3,2% YoY trong tháng 5 và lạm phát cơ bản tăng lên 2,5%.

Mức tăng 25 điểm cơ bản đánh dấu sự Lần tăng lãi suất đầu tiên của ECB kể từ tháng 9 năm 2023sau chu kỳ nới lỏng khiến lãi suất tiền gửi giảm từ 4% xuống 2%.

Một đợt tăng lãi suất được định giá đầy đủ trong

Giá năng lượng tăng mạnh, liên quan đến cuộc chiến ở Iran và sự gián đoạn xung quanh eo biển Hormuz, đã khiến thay đổi cán cân rủi ro đối với ECB. Tổ chức này không phải đối mặt với vòng xoáy lạm phát tương đương với năm 2022, nhưng nó phải ngăn chặn cú sốc năng lượng hiện tại truyền lâu dài vào tiền lương, dịch vụ và giá hàng hóa công nghiệp.

Các dự báo cập nhật của ECB đã củng cố lý do căn bản đằng sau quyết định hôm thứ Năm. Trong kịch bản cơ sở do nhân viên Eurosystem chuẩn bị, lạm phát tiêu đề hiện được dự đoán sẽ ở mức trung bình 3% vào năm 20262,3% vào năm 2027 và 2% vào năm 2028. Lạm phát cơ bản được dự báo ở mức 2,5% trong cả năm 2026 và 2027 trước khi giảm xuống 2,2% vào năm 2028. So với dự báo tháng 3, dự báo lạm phát cho năm 2026 và 2027 đã được điều chỉnh cao hơn do cú sốc giá năng lượng dai dẳng hơn.

Tuy nhiên, ECB cũng nhấn mạnh mức độ không chắc chắn cao bất thường xung quanh triển vọng thông qua các kịch bản thay thế được cập nhật. Trong kịch bản bất lợi, khi tình trạng gián đoạn năng lượng diễn ra dai dẳng hơn, lạm phát toàn phần sẽ ở mức trung bình 3,3% vào năm 2026 và duy trì ở mức cao 3% vào năm 2027. Ngược lại, trong một kịch bản nhẹ mới được đưa ra, lạm phát có thể giảm nhanh hơn nếu giá năng lượng giảm nhanh hơn dự kiến, trung bình là 2,9% vào năm 2026 trước khi giảm xuống 1,8% trong cả năm 2027 và 2028. Điều này sẽ khiến lạm phát giảm xuống dưới mục tiêu 2% của ECB ngay từ đầu như năm tới, minh họa một loạt các kết quả có thể xảy ra mà các nhà hoạch định chính sách hiện đang phải đối mặt.

Điều gì xảy ra sau tháng Sáu?

Vấn đề chính của thị trường không phải là những gì đã xảy ra ngày hôm nay mà là chuyện gì sẽ xảy ra tiếp theo. Chủ tịch ECB Christine Lagarde đưa ra một số manh mối về thời điểm của bất kỳ động thái nào trong tương lai. Bà nhiều lần nhấn mạnh rằng Hội đồng quản trị sẽ vẫn phụ thuộc vào dữ liệu và tiếp tục đánh giá các thông tin đến từng cuộc họp.

Trong khi cô thừa nhận điều đó Rủi ro lạm phát vẫn nghiêng về phía tăng và áp lực giá đang bắt đầu mở rộng ra ngoài lĩnh vực năng lượng, bà cũng nhấn mạnh nhu cầu trong nước yếu hơn, điều kiện thị trường lao động hạ nhiệt và rủi ro suy giảm tăng trưởng bắt nguồn từ xung đột Trung Đông. Điều quan trọng là Lagarde cho biết Hội đồng Quản trị đã không thảo luận về các lựa chọn chính sách thay thế và nhấn mạnh rằng quyết định hôm thứ Năm không nên được coi là một “sự tăng vọt về bảo hiểm”.

Các nhà phân tích tại UniCredit cho biết thời điểm tăng lãi suất tiếp theo sẽ phụ thuộc phần lớn vào chiến tranh, vận chuyển qua eo biển Hormuz và giá năng lượng. Ngân hàng dự báo thắt chặt hạn chế, với đợt tăng cuối cùng vào tháng 9 sẽ đưa lãi suất tiền gửi lên 2,5%.

Cách tiếp cận thận trọng này cũng được một số nhà kinh tế ủng hộ. Họ nhấn mạnh rằng môi trường hiện tại rất khác so với năm 2022. Vào thời điểm đó, lạm phát đã rất cao trước cú sốc năng lượng do Nga xâm lược Ukraine, các hộ gia đình có nhiều tiền tiết kiệm dư thừa hơn và các biện pháp tài chính hỗ trợ nhu cầu mạnh mẽ hơn. Ngày nay, Khu vực đồng tiền chung châu Âu đang phải đối mặt với tình trạng tăng trưởng mong manh, các điều kiện tín dụng thắt chặt hơn và những dấu hiệu hạn chế về hiệu ứng tiền lương trong vòng hai.

Nguy cơ thắt chặt quá mức

Tuy nhiên, ECB đang phải đối mặt một vấn đề nan giải tế nhị. Không có hành động nào có thể được hiểu là thiếu quyết tâm chống lại lạm phát vượt quá mục tiêu 2%. Nhưng việc thắt chặt quá mức có thể làm trầm trọng thêm tình trạng suy thoái kinh tế ở khu vực đồng Euro vốn đã dễ bị tổn thương.

Các dự báo kinh tế vĩ mô mới nêu bật hành động cân bằng khó khăn của ECB. Ngân hàng trung ương đã điều chỉnh triển vọng lạm phát cao hơn, đồng thời cảnh báo rằng giá năng lượng cao hơn có thể tiếp tục ảnh hưởng đến các lĩnh vực khác của nền kinh tế. Đồng thời, dự báo tăng trưởng vẫn yếuvới Tổng sản phẩm quốc nội (GDP) của Eurozone dự kiến sẽ chỉ tăng 0,8% vào năm 2026, trước khi tăng tốc khiêm tốn lên 1,2% vào năm 2027 và 1,5% vào năm 2028. ECB tuyên bố rõ ràng rằng rủi ro đối với lạm phát vẫn ở mức tăng, trong khi rủi ro đối với tăng trưởng kinh tế nghiêng về phía giảm giá.

Sự kết hợp giữa lạm phát cao hơn và tăng trưởng yếu hơn làm tăng nguy cơ lạm phát đình trệ. Nó làm phức tạp thêm nhiệm vụ của ECB, vì chính sách tiền tệ có thể hạn chế nhu cầu nhưng không thể trực tiếp giải quyết cú sốc cung do năng lượng.

Một chuyến đi bộ đường dài nhưng không nhất thiết là sự khởi đầu của một chu kỳ dài

Kịch bản có khả năng xảy ra nhất sau đợt tăng lãi suất vào tháng 6 là thận trọng hạn chế giao tiếp. ECB ra tín hiệu rằng họ vẫn sẵn sàng ứng phó nếu áp lực lạm phát tăng thêm, nhưng Lagarde cẩn thận tránh gợi ý rằng việc tăng lãi suất bổ sung đã được lên kế hoạch. Bà nhấn mạnh rằng sẽ không có lộ trình tỷ giá đặt trước và không có hướng dẫn chuyển tiếp trong hoàn cảnh hiện tại. Mặc dù ngân hàng trung ương thừa nhận rằng lạm phát đang bắt đầu gia tăng và kỳ vọng lạm phát ngắn hạn đã tăng lên, nhưng họ cũng lưu ý rằng kỳ vọng lạm phát dài hạn vẫn được neo quanh mục tiêu 2%.

Một số tổ chức, chẳng hạn như Nordea, dự kiến sẽ có một số đợt tăng lãi suất liên tiếp, với lãi suất tiền gửi có khả năng đạt 3% trong tháng 10. Những người khác, chẳng hạn như ING và UniCredit, ủng hộ một kịch bản hạn chế hơn nhiều, chỉ tăng tối đa một hoặc hai lần tăng lãi suất. Sự đồng thuận của thị trường hiện nay dường như ngồi giữa hai góc nhìn nàyvới hai đến ba lần di chuyển có thể xảy ra trong cả năm.

Do đó, quyết định hôm thứ Năm ít được coi là sự khởi đầu máy móc của một chu kỳ thắt chặt mới hơn là bài kiểm tra độ tin cậy đối với ECB. Nếu giá năng lượng vẫn ở mức cao, lạm phát cơ bản tiếp tục tăng tốc và kỳ vọng lạm phát xấu đi, tổ chức này có thể phải gia hạn động thái này. Tuy nhiên, nếu căng thẳng năng lượng giảm bớt trong mùa hè và nền kinh tế chậm lại hơn nữa, thì việc tăng giá vào tháng 6 phần lớn vẫn có thể là một sự điều chỉnh ngắn hạn.

Đối với các nhà đầu tư, giọng điệu trong cuộc họp báo của Christine Lagarde cuối cùng cũng được chứng minh là quan trọng như chính quyết định lãi suất. Mặc dù ECB đưa ra một thông điệp diều hâu rõ ràng về lạm phát, nhưng nó đã dừng việc xác thực những kỳ vọng về một chuỗi các đợt tăng giá sắp xảy ra.

ECB đã cố gắng tấn công sự cân bằng tinh tếthừa nhận rằng lạm phát triển vọng đã xấu đi và có thể cần phải hành động thêm nếu áp lực giá gia tăng, đồng thời nhấn mạnh rằng các quyết định trong tương lai sẽ phụ thuộc hoàn toàn vào dữ liệu sắp tới và diễn biến trên thị trường năng lượng.

Chỉ số kinh tế

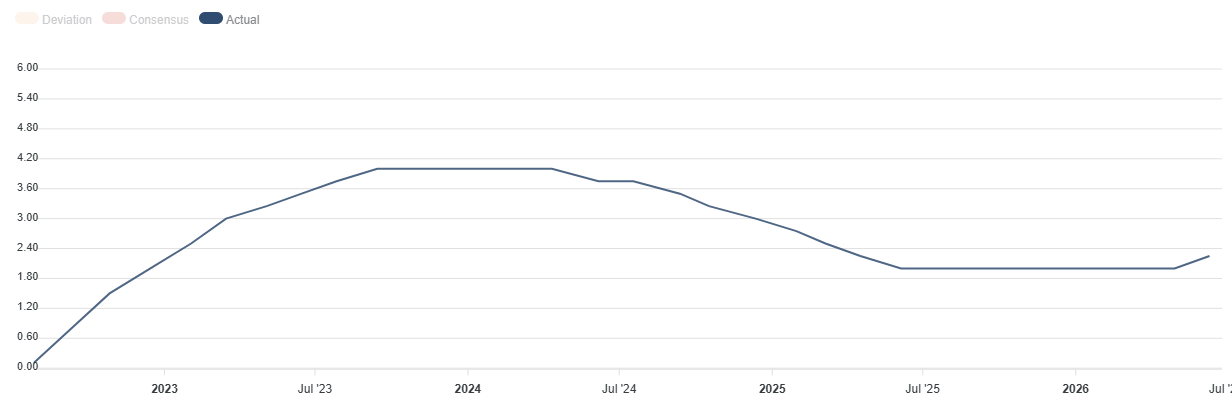

Tỷ giá ECB trên cơ sở tiền gửi

Một trong những Ngân hàng Trung ương Châu ÂuBa mức lãi suất chính, lãi suất trên cơ sở tiền gửi, là tỷ lệ mà các ngân hàng kiếm được tiền lãi khi họ gửi tiền với ECB. Nó được Ngân hàng Trung ương Châu Âu công bố tại mỗi cuộc họp trong số tám cuộc họp thường niên theo lịch trình.

Bản phát hành cuối cùng: Thứ năm 11/06/2026 12:15

Tính thường xuyên: không đều

Thật sự: 2,25%

Sự đồng thuận: 2,25%

Trước: 2%

Nguồn: Ngân hàng Trung ương Châu Âu

Câu hỏi thường gặp về ECB

Ngân hàng Trung ương Châu Âu (ECB) tại Frankfurt, Đức, là ngân hàng dự trữ của Khu vực đồng Euro. ECB đặt ra lãi suất và quản lý chính sách tiền tệ cho khu vực. Nhiệm vụ chính của ECB là duy trì sự ổn định về giá, có nghĩa là giữ lạm phát ở mức khoảng 2%. Công cụ chính để đạt được điều này là tăng hoặc giảm lãi suất. Lãi suất tương đối cao thường sẽ dẫn đến đồng Euro mạnh hơn và ngược lại. Hội đồng điều hành ECB đưa ra các quyết định về chính sách tiền tệ tại các cuộc họp được tổ chức 8 lần một năm. Các quyết định được đưa ra bởi người đứng đầu các ngân hàng quốc gia khu vực đồng Euro và sáu thành viên thường trực, bao gồm cả Chủ tịch ECB, Christine Lagarde.

Trong những tình huống cực đoan, Ngân hàng Trung ương Châu Âu có thể ban hành một công cụ chính sách gọi là Nới lỏng định lượng. QE là quá trình ECB in đồng Euro và sử dụng chúng để mua tài sản – thường là trái phiếu chính phủ hoặc doanh nghiệp – từ các ngân hàng và tổ chức tài chính khác. QE thường dẫn đến đồng Euro yếu hơn. QE là giải pháp cuối cùng khi việc giảm lãi suất đơn thuần khó có thể đạt được mục tiêu ổn định giá cả. ECB đã sử dụng nó trong cuộc Đại khủng hoảng tài chính năm 2009-11, năm 2015 khi lạm phát vẫn ở mức thấp một cách dai dẳng, cũng như trong đại dịch Covid.

Thắt chặt định lượng (QT) là mặt trái của QE. Nó được thực hiện sau QE khi quá trình phục hồi kinh tế đang diễn ra và lạm phát bắt đầu tăng. Trong khi ở QE, Ngân hàng Trung ương Châu Âu (ECB) mua trái phiếu chính phủ và doanh nghiệp từ các tổ chức tài chính để cung cấp thanh khoản cho họ, thì ở QT, ECB ngừng mua thêm trái phiếu và ngừng tái đầu tư tiền gốc đáo hạn vào trái phiếu mà họ đã nắm giữ. Nó thường là tích cực (hoặc tăng giá) đối với đồng Euro.