Tóm tắt nhanh

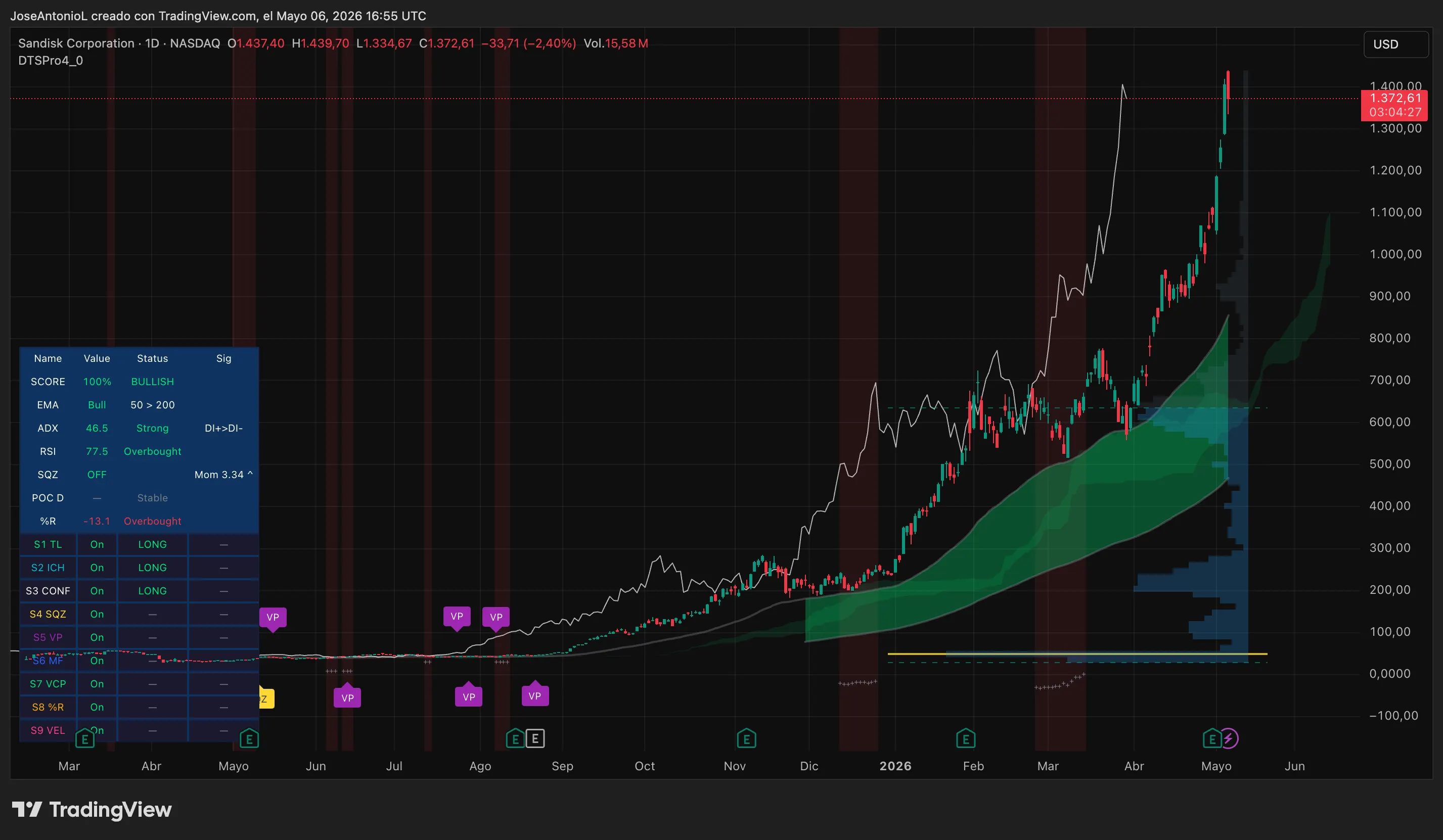

- Cổ phiếu SanDisk đã tăng 3.314% trong một năm qua, từ 32,11 USD lên hơn 1.096 USD, nhờ tình trạng thiếu hụt NAND flash toàn cầu và làn sóng chi tiêu mạnh tay cho hạ tầng AI.

- Theo báo cáo lợi nhuận của Sandisk, doanh thu quý 3 năm tài chính 2026 đạt 5,95 tỷ USD — tăng 251% so với cùng kỳ năm trước — trong khi biên lợi nhuận gộp tăng từ 22,5% lên 78,4% chỉ trong một năm.

- Giá NAND flash đã tăng 60% trong quý 1/2026 và được dự báo sẽ tiếp tục tăng thêm 70–75% trong quý 2, với nguồn cung dự kiến vẫn thiếu hụt cho đến năm 2028.

Bạn biết một cổ phiếu đang thật sự “bùng nổ” khi nó bắt đầu vượt mặt cả Bitcoin về hiệu suất tăng trưởng theo năm.

Sandisk, giao dịch công khai với mã SNDK, đã tăng từ 32,11 USD lên hơn 1.096 USD trong vòng một năm qua — tương đương mức tăng 3.314%. Và đó không phải lỗi đánh máy. Công ty từng nổi tiếng với những chiếc USB quen thuộc giờ đây đã trở thành một trong những câu chuyện tăng trưởng mạnh nhất lịch sử ngành bán dẫn.

Riêng trong năm 2026, cổ phiếu này đã tăng gần 500%.

Vậy điều gì đã xảy ra? Có ba yếu tố cùng lúc đứng về phía SanDisk, và khi kết hợp lại, chúng đã biến một công ty lưu trữ dữ liệu thành một “cổ phiếu hạ tầng AI”.

Thương vụ spin-off mà thị trường chưa định giá đúng

Sandisk đã dành gần một thập kỷ “ẩn mình” bên trong Western Digital. Western Digital hoàn tất thương vụ mua lại Sandisk trị giá 19 tỷ USD vào tháng 5/2016 với mục tiêu xây dựng một gã khổng lồ lưu trữ kết hợp cả ổ cứng HDD và bộ nhớ NAND flash. Tuy nhiên, hai mảng kinh doanh này liên tục cạnh tranh nguồn vốn với nhau trong nhiều năm. Cuối cùng, các nhà đầu tư hoạt động tích cực, dẫn đầu bởi Elliott Management, đã mất kiên nhẫn. Hội đồng quản trị cũng đồng ý.

Ngày 24/2/2025, Sandisk hoàn tất việc tách khỏi Western Digital theo hình thức miễn thuế và niêm yết trở lại trên Nasdaq với mã giao dịch riêng. Các cổ đông của Western Digital nhận được một cổ phiếu SNDK cho mỗi ba cổ phiếu Western Digital nắm giữ. Thương vụ spin-off này giúp Sandisk hoạt động như một công ty NAND flash “pure-play” — không còn bị kéo xuống bởi mảng ổ cứng và cũng không còn chịu mức chiết khấu kiểu tập đoàn đa ngành.

Thời điểm gần như hoàn hảo đến khó tin. Sandisk quay lại sàn đúng lúc ngành NAND vừa thoát khỏi một trong những chu kỳ suy giảm tồi tệ nhất lịch sử — giai đoạn mà tình trạng dư cung khiến giá NAND lao dốc tới 60% và đẩy mọi nhà sản xuất lớn vào thua lỗ. Từ điểm đó, hướng đi duy nhất chỉ có thể là đi lên.

AI đang “đói”, và NAND chính là thức ăn

Việc huấn luyện và vận hành các mô hình AI không chỉ cần sức mạnh tính toán. Nó còn cần lưu trữ dữ liệu — rất nhiều lưu trữ dữ liệu. Và làn sóng xây dựng hạ tầng AI — thứ mà CEO của Nvidia, Jensen Huang, gọi là “đợt xây dựng hạ tầng lớn nhất lịch sử loài người” — đang tiêu thụ NAND flash với tốc độ mà thị trường chưa từng lường trước.

AI on-device trên smartphone và PC đòi hỏi dung lượng lưu trữ nội bộ ngày càng lớn. Khi thiết bị trở nên mạnh hơn, những nội dung mà chúng tạo ra cũng chiếm nhiều bộ nhớ hơn: ảnh độ phân giải cao hơn, mô hình AI lớn hơn, các nội dung AI có độ phân giải cao hơn, bài hát chất lượng cao, video 4K thậm chí 8K…

Công ty nghiên cứu thị trường TrendForce dự báo cấu hình Android 128GB sẽ biến mất vào cuối năm 2026 khi smartphone cần nhiều dung lượng hơn cho xử lý AI cục bộ. Cú sốc nhu cầu đến từ mọi hướng cùng lúc.

Trong khi đó, phía cung lại không theo kịp. Giá NAND tăng 60% trong quý 1/2026 và theo dự báo từ Gartner được Motley Fool trích dẫn, giá có thể kết thúc năm 2026 với mức tăng tổng cộng 234%. Nguồn cung được dự báo sẽ tiếp tục khan hiếm cho đến năm 2028.

AI đang gây ra tình trạng thiếu hụt chip ở quy mô tương đương những gì các công ty đào Bitcoin từng tạo ra vài năm trước — và có thể còn lớn hơn.

Sandisk, với tư cách là một trong số ít công ty vận hành quy mô lớn trong ngành NAND — bao gồm liên doanh với Kioxia tại Nhật Bản — đang đứng ngay tâm điểm của làn sóng tăng giá này. Theo hồ sơ gửi SEC của Sandisk, biên lợi nhuận gộp của công ty đã tăng từ 22,5% lên 78,4% chỉ trong một năm. Một mức mở rộng biên lợi nhuận như vậy trong ngành phần cứng hàng hóa gần như chưa từng có tiền lệ.

Những con số là điều “không bình thường”

Kết quả tài chính quý 3 năm tài chính 2026 của SanDisk, theo báo cáo lợi nhuận công bố ngày 30/4, là kiểu báo cáo có thể khiến các nhà phân tích phải viết lại toàn bộ mô hình định giá của họ. Doanh thu đạt 5,95 tỷ USD, “tăng 97% theo quý và vượt mức hướng dẫn,” theo cách Sandisk mô tả. Doanh thu trung tâm dữ liệu đạt 1,47 tỷ USD, tăng 645% so với cùng kỳ năm trước. EPS non-GAAP đạt 23,41 USD, vượt xa mức đồng thuận 14,66 USD theo dữ liệu từ Investing.com.

CEO David Goeckeler gọi kết quả này là “một điểm bẻ lái mang tính nền tảng đối với Sandisk.”

Hướng dẫn quý 4 được đưa ra trong khoảng 7,75–8,25 tỷ USD doanh thu với biên lợi nhuận gộp non-GAAP đạt 79–81%, theo cùng báo cáo. Đây là mức doanh thu trong một quý còn cao hơn doanh thu cả năm của nhiều công ty bán dẫn khác.

Và dường như mọi thứ đều đang đứng về phía Sandisk.

Công ty đã thanh toán 650 triệu USD nợ dài hạn trong quý trước, đưa tổng nợ dài hạn về 0, đồng thời triển khai chương trình mua lại cổ phiếu, theo 24/7 Wall St.. Sau đó, công ty còn được thêm vào chỉ số Nasdaq-100 trong tháng 4 để thay thế Atlassian, buộc các quỹ ETF thụ động phải mua vào cổ phiếu SNDK trong bối cảnh biểu đồ giá vốn đã tăng dựng đứng.

Sandisk cũng đang ký kết các hợp đồng cung ứng đa năm lớn với những đối tác mà công ty gọi là “khách hàng giá trị cao hơn.”

Trong ngôn ngữ của các cuộc họp lợi nhuận, điều đó có nghĩa là các hyperscaler. Vì vậy, nếu Nvidia đang là nhà cung cấp sức mạnh tính toán mặc định cho ngành AI, thì Sandisk muốn trở thành nhà cung cấp lưu trữ mặc định của lĩnh vực này. Dù nhiệm vụ không hề dễ dàng — bởi công nghệ CUDA của Nvidia tạo ra lợi thế khóa chặt các nhà phát triển trong hệ sinh thái của họ — nhưng cũng không phải điều bất khả thi.

Rủi ro đáng cân nhắc

Tuy nhiên, đợt tăng của Sandisk có thể đang trở nên quá nóng. Tỷ lệ P/E hiện ở mức 41 lần lợi nhuận trailing, cao hơn đáng kể so với mức trung vị 5 năm là 15,74 lần. Một số trader có thể đang bắt đầu chốt lời từ SNDK và chuyển sang các cổ phiếu khác — dấu hiệu tiềm năng cho thấy đà tăng đang suy yếu. Chu kỳ NAND trước đây từng sai lệch nghiêm trọng theo cả hai chiều và hoàn toàn có thể đảo chiều nếu nguồn cung tăng mạnh hoặc chi tiêu cho AI chậm lại.

Về phía mình, Google đã cam kết chi tới 185 tỷ USD cho hạ tầng AI riêng trong năm 2026. Meta trực tiếp cho biết giá bộ nhớ tăng là nguyên nhân chính khiến công ty nâng dự báo chi tiêu vốn, trong khi Microsoft cho biết khoảng 25 tỷ USD trong tổng capex 190 tỷ USD năm 2026 đến từ chi phí linh kiện tăng cao, theo CNBC. Các hyperscaler hiện chưa hề giảm tốc.

Sandisk — được hậu thuẫn bởi liên doanh lâu năm với Kioxia, năm thỏa thuận cung ứng đa năm với tổng giá trị đảm bảo tài chính hơn 11 tỷ USD và kiến trúc BiCS8 3D NAND nhắm tới giải quyết các nút thắt bộ nhớ cho AI inference — hiện là một trong những “pure-play” NAND/flash rõ ràng nhất trong mảng bộ nhớ của làn sóng AI.

Dự báo doanh thu quý 4 từ 7,75 tỷ USD đến 8,25 tỷ USD tương đương mức doanh thu annualized hơn 30 tỷ USD — một con số đáng kinh ngạc đối với một công ty mới quay lại giao dịch công khai khoảng một năm trước với mức giá chỉ quanh 10 USD/cổ phiếu.

Tuyên bố miễn trừ trách nhiệm

Các quan điểm và ý kiến được tác giả đưa ra chỉ nhằm mục đích cung cấp thông tin và không cấu thành lời khuyên tài chính, đầu tư hay bất kỳ loại tư vấn nào khác.

Bản tin Daily Debrief

Bắt đầu mỗi ngày với những tin tức nổi bật nhất hiện tại, cùng các bài viết chuyên sâu, podcast, video và nhiều nội dung khác.