POW, PNJ và DGC khả quan?

Các công ty chứng khoán (CTCK) khuyến nghị POW khả quan nhờ các nhà máy cũ được kỳ vọng sẽ vận hành ổn định trở lại; PNJ khả quan do giá cổ phiếu đã được chiết khấu xuống mức P/E thấp hơn trung bình 3 năm; tăng tỷ trọng DGC nhờ giá photpho vàng kỳ vọng phục hồi.

POW khả quan với giá mục tiêu 15,200 đồng/cp

CTCK ACB (ACBS) cho biết năm 2024, Tập đoàn Điện lực Việt Nam (EVN) vừa gặp khó khăn về tài chính nên cắt giảm sản lượng huy động các nguồn điện có chi phí sản xuất cao như điện khí, vừa phải ưu tiên huy động các nguồn điện sạch như điện gió, điện mặt trời (ĐMT) và thủy điện. Do đó, ngay từ đầu năm 2024, Qc giao cho nhà máy Nhơn Trạch (NT) 1&2 rất thấp (NT2: chỉ 1.05 tỷ kWh, giảm 70% so với năm trước; NT1: không giao Qc). Ngoài ra, vì chịu ảnh hưởng từ chu kỳ El Nino 2023 – 2024, sản lượng 2 nhà máy thủy điện Đắkđrinh (DHC) và Hủa Na (HNA) thấp, từ đó ảnh hưởng đến kết quả kinh doanh chung của Tổng Công ty Điện lực Dầu khí Việt Nam – CTCP (HOSE: POW).

Bước sang quý 1/2025, sản lượng điện huy động từ các nhà máy của POW đã được cải thiện, cụ thể đạt 116 triệu kWh (tăng 3415% so với cùng kỳ) từ NT1 và 592 triệu kWh (tăng 290%) từ NT2. Bên cạnh đó, dù chu kỳ La Nina kết thúc nhanh chóng trong quý 1/2025 cũng đủ giúp sản lượng điện của 2 nhà máy thủy điện tăng đáng kể. Cụ thể, HNA sản xuất được 127 triệu kWh, tăng 8.9%, và DHC sản xuất được 192 triệu kWh, tăng 42.6%. Nhờ vậy, doanh thu quý 1/2025 của POW đạt 8,150 tỷ đồng, tăng 30.5%, lãi sau thuế đạt 472 tỷ đồng, tăng 118.5%. Biên lãi ròng tăng từ 3.5% cùng kỳ lên 5.8%.

Vì 4 nhà máy điện khí NT 1, 2, 3, & 4 cùng nằm trong cùng khu vực Nhơn Trạch nên khả năng cao POW phải cắt giảm sản lượng từ nhà máy cũ (NT1&2) để chia sẻ cho nhà máy mới (NT3&4), đảm bảo việc nhà máy mới đưa vào vận hành ổn định. Theo đó, POW phải điều chỉnh kế hoạch huy động hài hòa giữa các nhà máy khi công suất tăng mạnh trong khi nhu cầu chưa theo kịp. ACBS đồng tình với ước tính của Ban lãnh đạo Công ty về khả năng dự án NT3&4 sẽ ghi nhận lỗ trong 2 năm đầu khi nhà máy đi vào vận hành, chủ yếu do chi phí tăng mạnh như lãi vay và khấu hao, trong khi sản lượng vẫn chưa duy trì ổn định.

Theo Cơ quan Quản lý Khí quyển và Đại dương Quốc gia (Mỹ) (NOAA), chu kỳ La Nina 2025 – 2026 đã kết thúc nhanh chóng sau hai tháng đầu năm 2025. Dự báo trong tháng 5/2025 cho thấy xác suất pha Trung tính là cao nhất từ đây cho đến đầu năm 2026. Do đó, sản lượng thủy điện huy động được dự báo sẽ tăng nhẹ so với 2024, trong khi đó sản lượng điện huy động toàn quốc được kỳ vọng sẽ giữ vững mức trên 10% cho năm 2025. Theo đó, ACBS kỳ vọng sản lượng huy động các nguồn nhiệt điện nói chung và điện khí nói riêng sẽ được cải thiện.

Tuy nhiên, giá khí bình quân cho các nhà máy điện khí, đặc biệt là NT1&2 sẽ tăng cao do nằm ở cuối nguồn so với các nhà máy tại khu vực Phú Mỹ và tình trạng thiếu khí chung tại Việt Nam. Trong khi đó, giá FMP cho năm 2025 được dự báo là sẽ thấp hơn 2024 trong điều kiện pha Trung tính chiếm chủ đạo, giúp sản lượng huy động từ thủy điện tăng cao hơn. Cụ thể, giá FMP trong quý 1/2025 đạt 1,247 đồng/kWh, giảm 16.8%, tuy nhiên giá khí bình quân của NT2 trong quý 1/2025 đạt 9.6 USD/MMBtu, tăng 3%.

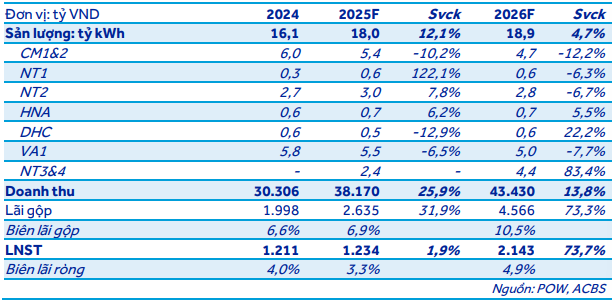

Tóm lại, trong năm 2025, ACBS kỳ vọng sản lượng của POW đạt 18 tỷ kWh, tăng 12.1% (trong đó, NT3&4 sản xuất được 2.4 tỷ kWh), doanh thu đạt 38,170 tỷ đồng, tăng 25.9%. LNST được dự phóng đạt 1,234 tỷ đồng, tăng 1.9% so với cùng kỳ, trong đó bao gồm 411 tỷ đồng bảo hiểm từ PVI cho sự cố tại nhà máy VA1 và 123 tỷ đồng hoàn nhập dự phòng cho phần bảo hiểm này. Nếu loại trừ hai khoản này, lãi sau thuế cốt lõi đạt 807 tỷ đồng, giảm 33.4%.

Năm 2026, ACBS kỳ vọng sản lượng thương mại đạt 18.9 tỷ kWh, tăng 4.7% (trong đó, NT3&4 sản xuất được 4.4 tỷ kWh, tăng 83.4%), doanh thu đạt 43,430 tỷ đồng, tăng 13.8%, lãi sau thuế đạt 2,143 tỷ đồng, tăng 73.7% trong bối cảnh xác suất cao pha Trung tính sẽ là chủ đạo và nhà máy mới NT3&4 đi vào vận hành ổn định.

Dự phóng sản lượng các nhà máy của POW

Bằng phương pháp chiết khấu dòng tiền FCFF, ACBS đưa ra khuyến nghị POW khả quan với giá mục tiêu 15,200 đồng/cp.

Xem thêm tại đây

PNJ khả quan với giá mục tiêu 99,900 đồng/cp

CTCK MB (MBS) đánh giá CTCP Vàng bạc Đá quý Phú Nhuận (HOSE: PNJ) là thương hiệu nữ trang nội địa đứng đầu ngành trang sức Việt Nam, sở hữu hơn 429 cửa hàng bán lẻ hiện đại với độ phủ sóng khắp 58 tỉnh thành. Trong dài hạn, với cơ cấu tầng lớp trung lưu gia tăng cùng với sự dịch chuyển từ việc mua hàng không thương hiệu, sang các thương hiệu uy tín hàng đầu sẽ giúp cho thị trường bán lẻ trang sức Việt Nam dự báo tăng trưởng 4% CAGR. Với vị thế dẫn đầu quy mô cùng với năng lực sản xuất tốt nhất trong ngành, PNJ sẽ là doanh nghiệp hưởng lợi đầu tiên.

Thị trường vàng thắt chặt, thanh tra vàng nghiêm ngặt là cơ hội cho các doanh nghiệp lớn như PNJ tăng thị phần từ các doanh nghiệp bán lẻ trang sức truyền thống không thương hiệu. Bên cạnh đấy, PNJ cũng đã tạo nên thương hiệu trang sức dành riêng cho nam giới nhằm tăng cơ cấu khách hàng mới và danh mục sản phẩm. Nhờ vào chiến lược phát triển dài hạn phù hợp cùng vị thế dẫn đầu thị trường bán lẻ trang sức nội địa Việt Nam, MBS dự báo mảng bán lẻ tiếp tục dẫn dắt PNJ và đạt được tốc độ tăng trưởng lợi nhuận kép 16% CAGR trong giai đoạn 2025-2030.

Mặt khác, MBS điều chỉnh lãi ròng 2025-2026 giảm 14%/15% so với báo cáo trước do (1) điều chỉnh giảm mạnh doanh thu vàng miếng 2025-26 đi 61%/57% do nguồn cung thiếu hụt (2) với mảng bán lẻ, MBS giảm nhu cầu tiêu thụ trang sức khiến doanh thu bán lẻ 2025-26 giảm 3%/5% so với dự phóng trước. Sau điều chỉnh, lãi ròng ghi nhận 2,154/2,435 tỷ đồng, ước tăng 2%/13%. MBS ước tính doanh thu/lãi ròng cao hơn 6%/10% so với kế hoạch 2025 của doanh nghiệp do MBS nhận thấy kế hoạch đưa ra có phần thận trọng.

Về giá cổ phiếu, MBS nhận thấy giai đoạn vừa qua, PNJ đã được chiết khấu xuống mức P/E forward 12.2x, thấp hơn 38% trung bình 3 năm để phản ánh về khó khăn trong năm 25, bao gồm (1) giá nguyên vật liệu vàng biến động và tăng mạnh trong thời gian ngắn, (2) nhu cầu tiêu thụ trang sức chưa phục hồi. Năm 2025 – 2026, lợi nhuận ròng dự báo có tốc độ tăng trưởng trung bình đạt 8%, ROE ở ngưỡng 19% với vị thế tài chính lành mạnh. MBS nhận thấy PNJ xứng đáng có mức P/E tốt hơn nhờ vào các thế mạnh hiện tại cùng tiềm năng tăng trưởng trong trung – dài hạn. Vì vậy đây là thời điểm phù hợp để mua cổ phiếu PNJ.

Theo đó, MBS đưa ra khuyến nghị PNJ khả quan với giá mục tiêu 99,900 đồng/cp.

Xem thêm tại đây

Tăng tỷ trọng DGC với giá mục tiêu 107,000 đồng/cp

CTCK Mirae Asset cho biết quý 1/2025, CTCP Tập đoàn Hóa chất Đức Giang (HOSE: DGC) ghi nhận doanh thu thuần đạt 2,810 tỷ đồng (tăng 18% so với cùng kỳ) và lãi ròng 809 tỷ đồng (tăng 20%), nhờ: doanh thu photpho vàng và Axit H3PO4 tăng 13%, DAP tăng 37%, phân bón các loại tăng 19%, bột giặt & chất tẩy rửa tăng 15%; biên lợi nhuận gộp cải thiện từ 32.1% lên 34.9% chủ yếu do giá photpho và giá phân DAP/MAP phục hồi; chi phí tài chính giảm 15%.

Theo Mirae Asset, giá photpho vàng ghi nhận sự cải thiện tăng hơn 4% so với thời điểm cuối năm 2024 nhờ nhu cầu ổn định đến từ các lĩnh vực như sản xuất chất bán dẫn (được thúc đẩy bởi sự phát triển của AI), pin xe điện và phân bón. Về mặt phát triển nguồn cung, DGC đang xin cấp phép mở rộng công suất tại Khai trường 25 và Khai trường 19, dự kiến hoàn tất thủ tục trong nửa cuối năm 2025. Đồng thời, Công ty cũng tham gia đấu thầu thêm các mỏ mới với tổng trữ lượng ước tính khoảng 30 triệu tấn nhằm đảm bảo nguồn cung Apatit – nguyên liệu đầu vào chính sản xuất photpho trong dài hạn.

Giá phân bón DAP/MAP tiếp tục neo ở mức cao, ghi nhận mức tăng hơn 10%, chủ yếu do chính sách hạn chế xuất khẩu từ các quốc gia chủ chốt như Trung Quốc và Nga. Trong bối cảnh nguồn cung toàn cầu vẫn bị thắt chặt, giá DAP/MAP nhiều khả năng sẽ duy trì xu hướng cao trong thời gian tới. Nhờ lợi thế tự chủ nguồn cung photpho cùng với đà phục hồi của giá bán, DGC được kỳ vọng cải thiện biên lợi nhuận gộp mảng phân bón.

DGC đã đầu tư vào sản phẩm mới khi nhà máy xút chất dẻo tại Nghi Sơn khởi công từ tháng 2/2025, dự kiến đi vào vận hành từ quý 2/2026 với công suất 50,000 tấn/năm đóng vai trò chiến lược trong việc đa dạng hóa nguồn thu dài hạn. Bên cạnh đó, nhà máy cồn tại Đắk Nông đã chính thức đi vào hoạt động từ quý 1/2025, với quy mô sản xuất 50,000 tấn ethanol/năm và dự kiến đạt khoảng 50% công suất ngay trong năm đầu. Các dự án này được kỳ vọng sẽ tạo nền tảng cho sự bứt phá về doanh thu và lợi nhuận từ năm 2026 trở đi.

Năm 2025, MAS dự phóng DGC ghi nhận doanh thu đạt 10,661 tỷ đồng (tăng 8%), lãi ròng 3,226 tỷ đồng (tăng 8%), nhờ: Doanh thu photpho vàng ước đạt 4,644 tỷ đồng (tăng 9%), Axit H3PO4 đạt 1,326 tỷ đồng (giảm 12%), phân bón các loại đạt 2,590 tỷ đồng (tăng 13%), phụ gia thức ăn và mảng khác đạt lần lượt 1,091 tỷ đồng (tăng 16%) và 826 tỷ đồng (tăng 35%); biên lợi nhuận gộp đạt 35.2% năm 2025 (năm 2024 đạt 35%).

EPS dự kiến cho năm 2025 đạt 8,494 đồng/cp, tương ứng với mức P/E dự phóng ở mức 10.7 lần. Mirae Aset đánh giá tích cực cho DGC vì đây là doanh nghiệp có vị thế đầu ngành hóa chất. Giá photpho vàng kỳ vọng phục hồi. Đồng thời, doanh nghiệp hưởng lợi từ việc Trung Quốc thắt chặt nguồn cung đất hiếm.

Theo đó, MAS đưa ra khuyến nghị tăng tỷ trọng DGC với giá mục tiêu 107,000 đồng/cp.

Xem thêm tại đây

– 13:51 16/06/2025