Hai tuần sau đợt niêm yết lớn nhất trong lịch sử thị trường, một công ty đứng trên hơn 100 tỷ USD tiền mặt đã đến thị trường trái phiếu và vay mượn thêm 25 tỷ USD. Đó là thực tế để ngồi cùng. Trong khi thị trường chứng khoán mua một câu chuyện thì thị trường trái phiếu lại định giá rủi ro: trong hai tuần kể từ khi niêm yết đến khi giao dịch nợ, hai mức giá đó không còn thống nhất với nhau nữa.

SpaceX (SPCX), tập đoàn tên lửa và vệ tinh Elon Musk đã niêm yết trên Nasdaq vào ngày 12 tháng 6, định giá đợt chào bán cổ phiếu lần đầu ra công chúng (IPO) ở mức 135 USD một cổ phiếu và huy động được gần 86 tỷ USD với số tiền phân bổ vượt mức. Nó không cần tiền. Dù sao nó cũng mượn, và các điều khoản mà nó chấp nhận nói lên nhiều điều về hoạt động kinh doanh này hơn là mức định giá mà thị trường chứng khoán đã ấn định cho nó.

Đống tiền mặt vẫn đi vay

Trên giấy việc tăng lương có vẻ không cần thiết. SpaceX tiết lộ khoảng 100,8 tỷ USD tiền mặt tính đến giữa tháng 6 và số tiền thu được từ trái phiếu được dùng để hoàn trả toàn bộ khoản vay bắc cầu trị giá 20 tỷ USD, trang trải các khoản phí và để lại phần còn lại cho các mục đích chung của công ty. Cây cầu là phần thú vị: Nó đã được thu xếp vào đầu năm nay để tài trợ cho việc mua xAI, công ty khởi nghiệp về trí tuệ nhân tạo (AI) của Musk, đưa tham vọng tính toán của nó lên bảng cân đối kế toán mà công chúng hiện đang sở hữu một phần nhỏ.

Việc chuyển khoản vay ngắn hạn đó thành giấy tờ có thời hạn 30 năm là việc làm cần thiết. Làm điều đó thay vì viết séc từ đống tiền mặt sẽ cho bạn biết ban quản lý dự kiến sẽ chi tiêu nó trong nhiều năm.

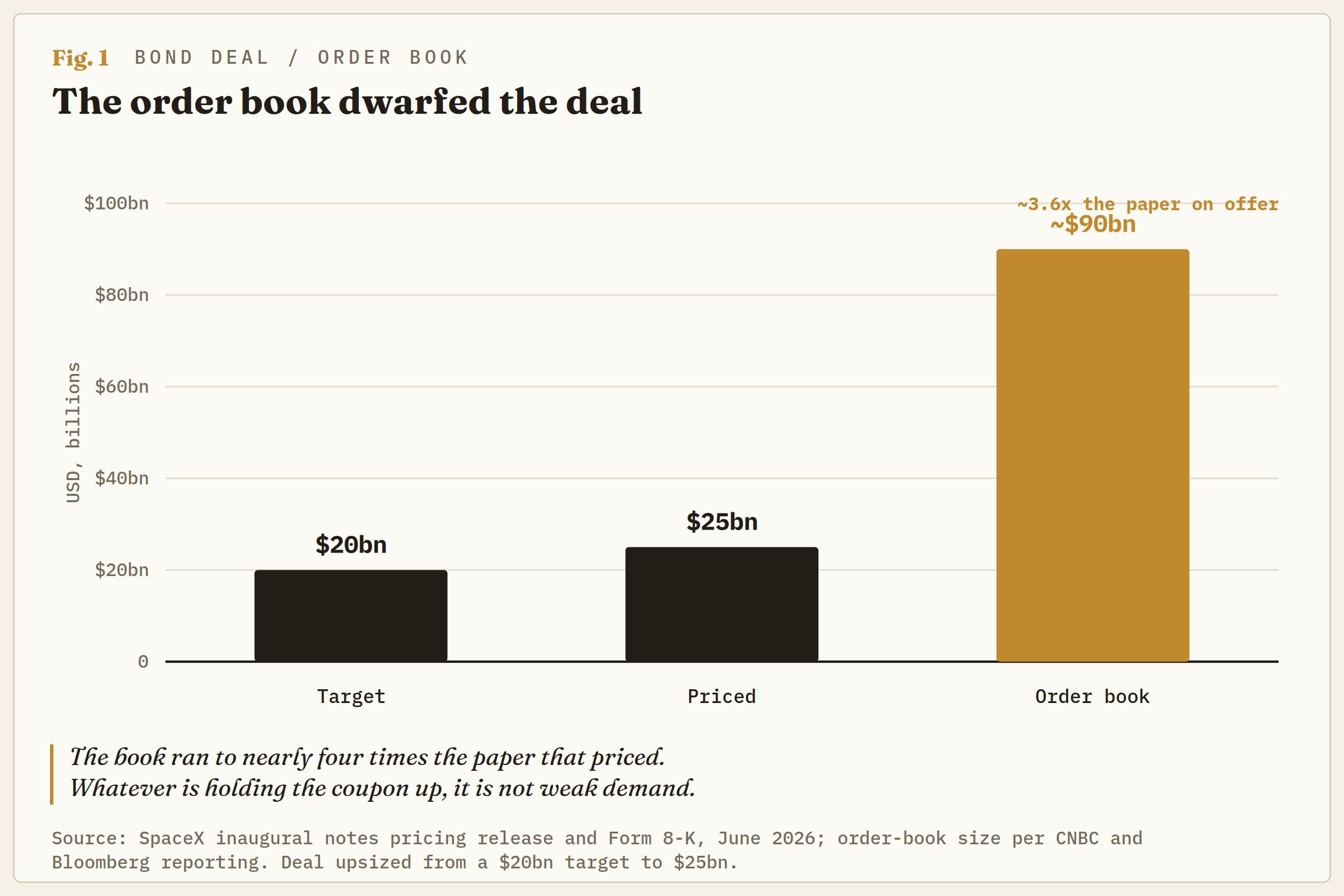

Nhu cầu không phải là hạn chế. SpaceX đặt mục tiêu 20 tỷ USD và nâng thỏa thuận lên 25 tỷ USD cho các đơn đặt hàng trị giá khoảng 90 tỷ USD, một trong những đợt bán nợ lớn nhất trong kỷ nguyên AI, cùng với đợt tăng vốn của Oracle, Amazon và Alphabet trong năm nay. Câu hỏi đặt ra là người mua đang bảo lãnh những gì.

Hai mức giá cho cùng một lần đặt cược

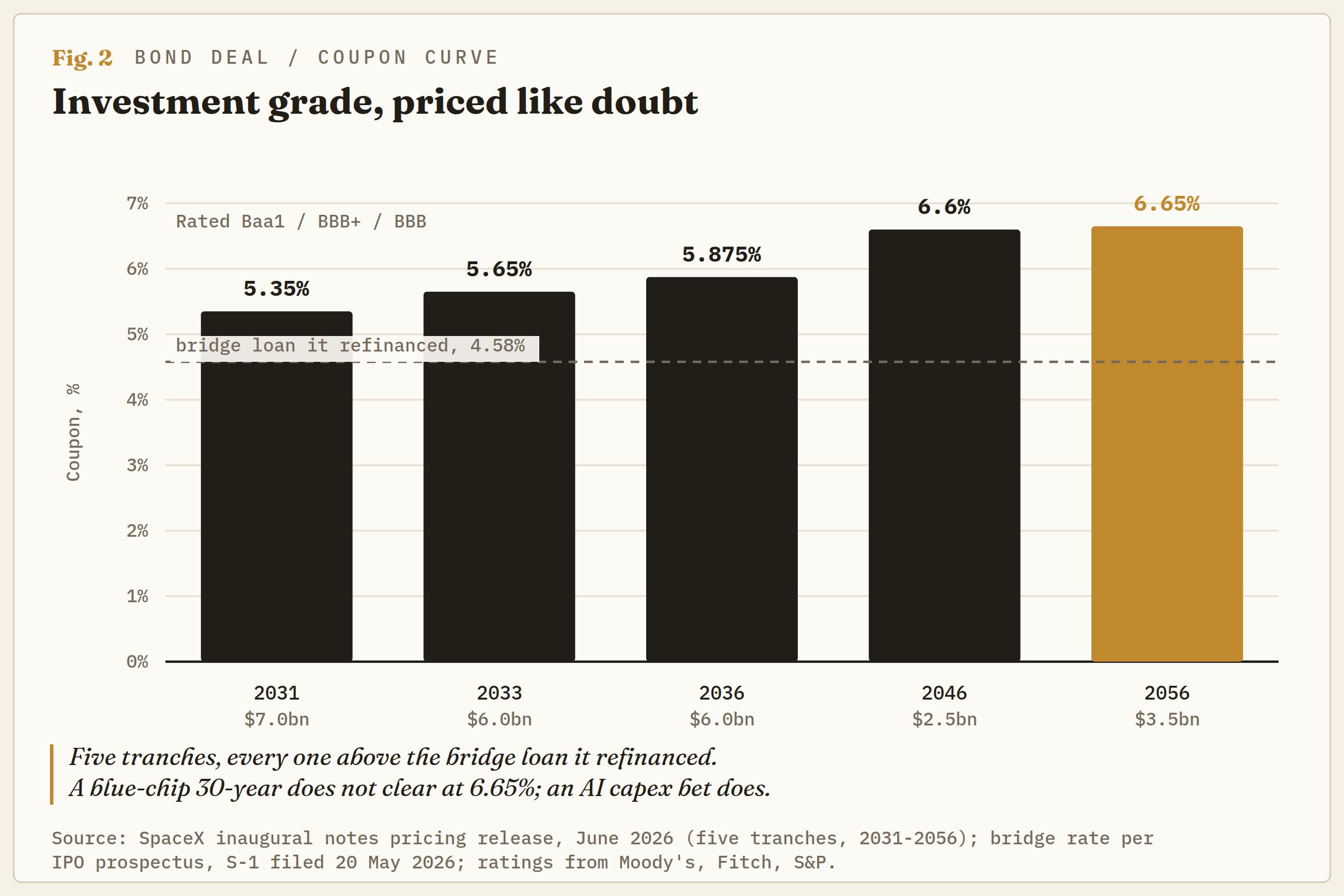

Bắt đầu với các phiếu giảm giá. SpaceX định giá 5 đợt đáo hạn từ năm 2031 đến năm 2056, với tỷ giá tăng từ 5,35% ở mức ngắn nhất lên 6,65% ở mức dài nhất. Đó là những ghi chú cấp đầu tưxếp hạng Baa1 tại Moody’s, BBB+ tại Fitch và BBB tại S&P. Họ cũng vậy được định giá như một công ty mà thị trường không chắc chắn về nó. Blue-chip kỳ hạn 30 năm không rõ ràng ở mức 6,65%; một vụ đặt cược vào cơ sở hạ tầng AI đang thua lỗ ròng và nhiều năm có dòng tiền tự do âm.

Xếp hạng cho thấy sự tự tin nằm ở đâu và không có ở đâu. Cả ba đại lý đều xếp hạng đầu tư gần như hoàn toàn vào Starlink, đơn vị kết nối là nguồn kiếm tiền đáng tin cậy duy nhất trong nhóm, hiện đã có hơn 12 triệu người đăng ký. Tên lửa và việc xây dựng máy tính quỹ đạo là câu chuyện; Starlink trả lãi. S&P vẫn dự báo dòng tiền tự do âm cho đến năm 2029. Đó là phiên bản tỉnh táo của công ty khi thị trường chứng khoán có giá trị gần 1,75 nghìn tỷ USD sau Starlink.

Đó là lý do tại sao nợ không đa dạng hóa vốn chủ sở hữu; nó nhân đôi nó. Sở hữu cổ phiếu và trái phiếu với nhau không phải là một vị trí cân bằng. Theo cách nói của Christopher Della Fave của Post Oak Group, “rủi ro thực thi giống nhau trên hai công cụ”. Starlink phải mở rộng quy mô và Starship phải hoạt động, nếu không cả hai bên sẽ cùng chịu áp lực.

Đoạn băng đã cảm nhận được điều đó rồi. Vào ngày 18 tháng 6, ngày xếp hạng mức đầu tư được công bố, cổ phiếu đã giảm gần 4%. Tin tốt cho tín dụng không phải là tin tốt cho vốn cổ phần, bởi vì cả hai đang định giá những thứ khác nhau.

Các quy tắc buộc phải trả giá được xây dựng để thu hẹp

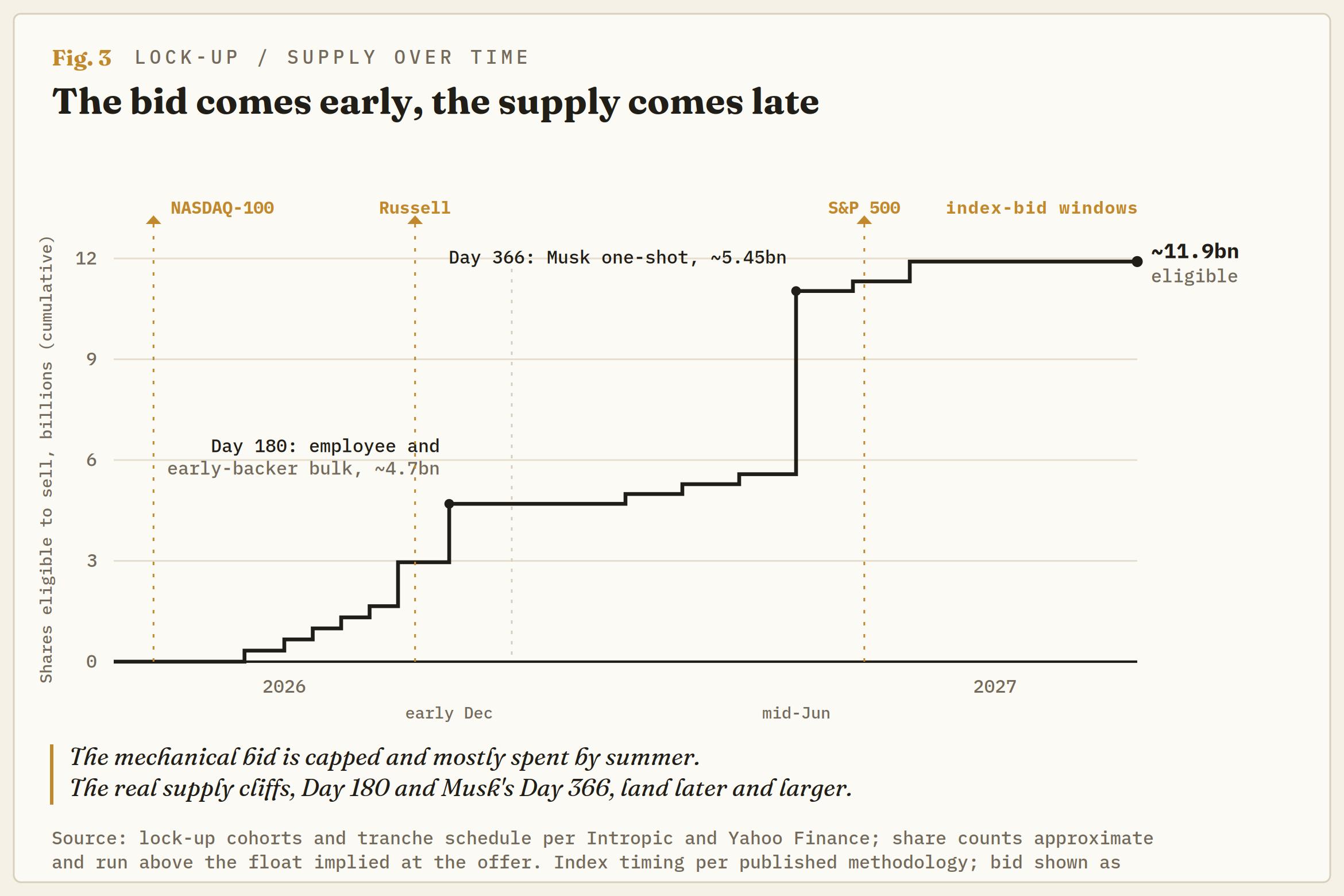

Nửa còn lại của vỏ bò là cơ khí và nó đã thu nhỏ lại một cách lặng lẽ. Lời chào hàng rất đơn giản: Một công ty trị giá 1,75 nghìn tỷ USD chỉ thả nổi khoảng 4% cổ phiếu sẽ lôi kéo các quỹ chỉ số mua bất cứ thứ gì được giao dịch, ở bất kỳ mức giá nào, vào thời điểm nó đủ điều kiện. Giao dịch đó nhỏ hơn và muộn hơn so với quảng cáo, vì những lý do được ghi trong quy tắc chỉ số vào mùa xuân này.

S&P đã từ chối đề xuất đẩy nhanh vào ngày 4 tháng 6, do đó, việc gia nhập chỉ số hàng đầu của nó vẫn ở mức ổn định trong 12 tháng và bài kiểm tra lợi nhuận SpaceX hiện không thể vượt quađẩy làn sóng mua thụ động lớn nhất vào năm 2027. NASDAQ-100 có một lộ trình thâm nhập nhanh mới và SpaceX đang trên đường tham gia vào lộ trình này vào đầu tháng 7, khoảng 15 ngày giao dịch sau khi niêm yết.

Tuy nhiên, sự thay đổi quy tắc tương tự đã giới hạn số lượng quỹ chỉ số phải mua: Một cái tên có tỷ lệ thả nổi thấp hiện được tính theo giá trị thấp hơn toàn bộ giá trị của nó hoặc gấp ba lần số cổ phiếu thả nổi của nó, điều này làm giảm nhu cầu chính xác về cổ phiếu. sự khan hiếm lẽ ra phải giải phóng. Giá thầu cơ học ngắn hạn dao động ở mức thấp đến trung bình 20 tỷ USD, không phải là mức thả nổi ngụ ý và nó được tài trợ bởi các nhà quản lý thụ động bán phần còn lại của NASDAQ-100 để nhường chỗ.

Cuốn băng đã chạy suốt chặng đường

Bạn không cần phải lập mô hình bất kỳ điều gì trong số này vì thị trường đã tiến hành thử nghiệm. Trong những ngày đầu tiên, cổ phiếu đã tăng vọt lên khoảng giữa những năm 220, tăng hơn 60% so với giá chào bán, nhờ sự bán lẻ điên cuồng, thị trường quyền chọn hoạt động trong vòng vài ngày và việc đưa vào hoạt động trước đó vẫn chưa xảy ra. Sau đó, nó đã thực hiện toàn bộ động thái này, in ra mức thấp chính xác là 135 USD, giá IPO, vào cuối tháng 6, trước khi đợt bổ sung NASDAQ-100 thậm chí còn xuất hiện. Mua tin đồn, bán tin đồn tin tức đã nén toàn bộ chu kỳ của nó thành hai tuần.

các Cổ phần kể từ đó đã quay trở lại mức giữa những năm 160 và đang thăm dò khu vực 175 USD, tương đương 130% giá chào bán. Mức đó không phải là tùy ý: Đó là cùng một ngưỡng kích hoạt trình kích hoạt phát hành sớm trong quá trình khóa và về mức mà việc đưa vào chạy trước dự kiến sẽ đạt đến đỉnh điểm. Giá IPO 135 USD là ranh giới bên dưới nó và nó đã được giữ một lần trong suốt chặng đường. Giữa hai điều này là một phạm vi chứ không phải là một xu hướng.

lịch là nơi rủi ro xuất hiện và nó bị lệch sai hướng trong thời gian dài. Giá thầu bắt buộc bị giới hạn và chủ yếu được chi tiêu vào mùa hè; nguồn cung không được giới hạn và sẽ hạ cánh sau đó. Thời hạn khóa 180 ngày hết hạn rơi vào khoảng đầu tháng 12, giải phóng phần lớn nhân viên và người ủng hộ sớm tham gia vào một thị trường mà luồng gió thụ động đã thổi qua, với sự phục hồi của Russell trong cùng một cửa sổ.

Cổ phần của riêng Musk bị khóa 366 ngày và không được phát hành sớm và các chủ sở hữu tổ chức sẽ mở khóa theo từng đợt cho đến năm 2027. Giá thầu đến sớm và nhỏ; giấy đến muộn và lớn. Chiến lược nghiêng về hướng giảm dần các đợt phục hồi vào vùng 175 USD thay vì đuổi theo chúng và tôn trọng 135 USD là mức quyết định liệu đây có phải là sự củng cố lành mạnh hay là sự khởi đầu của một đợt chảy máu kéo dài hơn.

Thị trường trái phiếu đã trả lời điều gì

Vậy SpaceX thực sự đang bán gì? Đối với thị trường chứng khoán, yêu cầu bồi thường trị giá 1,75 nghìn tỷ USD cho tên lửa, vệ tinh và hoạt động kinh doanh điện toán quỹ đạo điều đó hầu như chưa tồn tại. Đến thị trường trái phiếu, một câu chuyện đốt tiền được xếp hạng Baa phải trả 6,65% để duy trì lâu dài.

Cả hai đều đang xem xét cùng một công ty, cùng một dòng tiền Starlink, cùng một Starship hoạt động hoặc không hoạt động. Một trong số họ được yêu cầu phải tin nhiều hơn người kia. Món nợ đã lộ rõ; vốn chủ sở hữu vẫn đang quyết định có nên chớp mắt hay không.