REE – Định hướng tăng trưởng bền vững (Kỳ 2)

Bên cạnh mảng năng lượng, CTCP Cơ Điện Lạnh (HOSE: REE) đang ghi nhận nhiều tín hiệu tích cực từ lĩnh vực bất động sản và cơ điện lạnh. Những nền tảng này hứa hẹn tiếp tục đóng góp vào đà tăng trưởng dài hạn của doanh nghiệp trong bối cảnh thị trường và chính sách đang dần trở nên thuận lợi hơn. Với tình hình tài chính vững mạnh, cổ phiếu REE có tiềm năng trở thành lựa chọn đầu tư hấp dẫn trong dài hạn.

Mảng cơ điện lạnh (M&E) với nền tảng tăng trưởng vững chắc

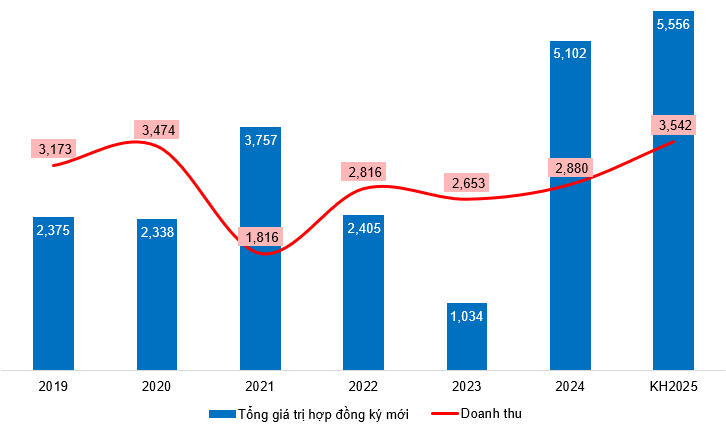

Trong năm 2024, REE M&E đã có sự tăng trưởng đầy ấn tượng. Tổng giá trị hợp đồng ký mới đạt 5,102 tỷ đồng, vượt 28% so với kế hoạch năm và gấp gần 5 lần so với cùng kỳ năm trước. Thành công này phần lớn đến từ việc trúng thầu nhiều dự án quy mô lớn, nổi bật nhất là dự án sân bay quốc tế Long Thành với giá trị hợp đồng lên tới 2,534 tỷ đồng, dự kiến sẽ được đưa vào sử dụng vào cuối năm 2026.

Tính đến cuối năm 2024, tổng giá trị hợp đồng chuyển tiếp sang năm 2025 đã đạt 5,556 tỷ đồng, là nền tảng vững chắc để công ty hoàn thành kế hoạch doanh thu và lợi nhuận trong năm tới.

Giá trị hợp đồng ký mới và doanh thu mảng M&E giai đoạn 2019-KH2025

(ĐVT: Tỷ đồng)

Nguồn: Báo cáo thường niên REE

Mảng bất động sản thuê văn phòng phát triển ổn định

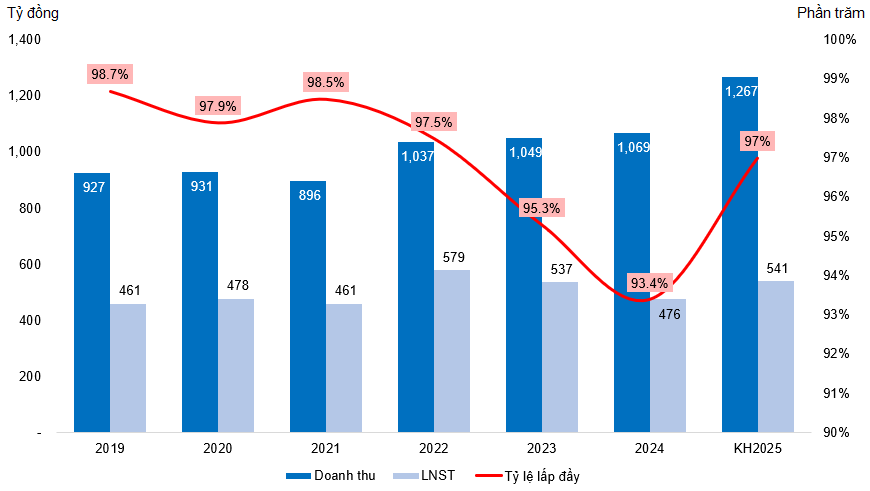

Tòa nhà E.town 6, văn phòng hạng A đầu tiên của REE đạt chuẩn LEED Platinum, chính thức vận hành từ tháng 7/2024, với diện tích cho thuê 37,000 m² trên tổng diện tích sàn 182,000 m². Từ thời điểm này, công ty ghi nhận chi phí khấu hao đầy đủ. Tuy nhiên, do tỷ lệ lấp đầy thấp, doanh thu chưa bù đắp được chi phí lãi vay và khấu hao, lợi nhuận sau thuế mảng cho thuê văn phòng năm 2024 giảm 11.3% so với 2023.

Trong bối cảnh cạnh tranh và xu hướng làm việc từ xa, REE đặt mục tiêu 2025 đạt tỷ lệ lấp đầy 97% nhờ chính sách cho thuê linh hoạt và tăng nhẹ giá thuê để cải thiện hiệu quả tài chính.

Kết quả kinh doanh của mảng Văn phòng cho thuê giai đoạn 2019-KH2025

Nguồn: Báo cáo thường niên REE

Mảng phát triển bất động sản dự kiến có sự bứt phá

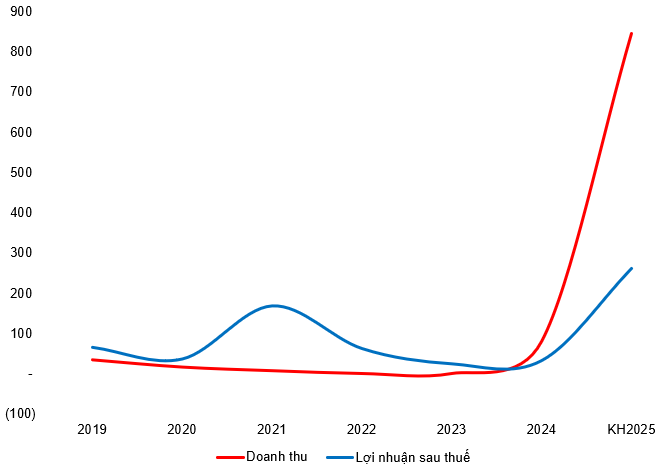

Thị trường bất động sản Việt Nam quý I/2025 khởi sắc mạnh mẽ với nguồn cung tăng 33% so với cùng kỳ năm trước (khoảng 27,000 căn, gồm 14,500 căn mới) nhờ chính sách pháp lý thông thoáng, hạ tầng cải thiện và lãi suất thấp. Tỷ lệ hấp thụ đạt 45 – 60% dù giá bán vẫn cao, ở Hà Nội và TP.HCM vào khoảng 70 – 72 triệu/m² . Đây là “cú huých lớn” tiềm năng cho GDP nếu tiếp tục tháo gỡ rào cản pháp lý.

Mảng phát triển bất động sản dự kiến có sự bứt phá khi dự án The Light Square bắt đầu bàn giao một số căn, REE ghi nhận doanh thu và lợi nhuận dự kiến nhảy vọt lên 846 tỷ doanh thu và 262 tỷ lợi nhuận năm 2025, khẳng định mảng bất động sản của REE đã chuyển từ giai đoạn phục hồi sang đà tăng tốc rõ rệt.

Kết quả kinh doanh của mảng Phát triển bất động sản trong giai đoạn 2019-KH2025

Nguồn: Báo cáo thường niên REE

Rủi ro tài chính

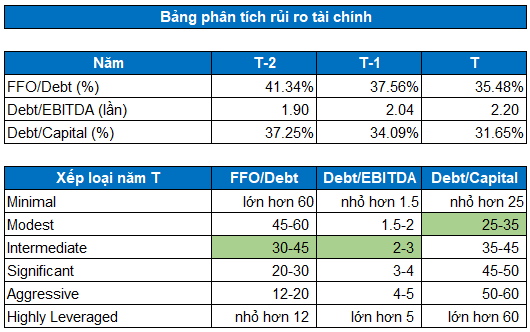

Dựa trên bảng phân tích rủi ro tài chính của REE theo Standard & Poor’s, FFO/Debt và Debt/EBITDA nằm trong ngưỡng Intermediate cho thấy khả năng thanh toán nợ và cấu trúc vốn chấp nhận được. Debt/Capital sát ngưỡng Modest, phản ánh tỷ trọng nợ hợp lý. Vì vậy các nhà đầu tư có thể mua vào cho mục đích đầu tư dài hạn.

Nguồn: VietstockFinance

Định giá cổ phiếu REE

Các doanh nghiệp nội địa cùng ngành được sử dụng làm cơ sở tính giá trị hợp lý cho từng mảng kinh doanh của doanh nghiệp (điện, nước, cơ điện lạnh, bất động sản).

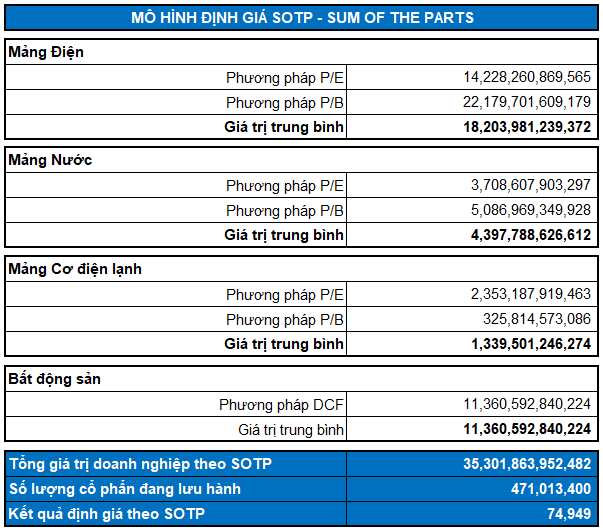

Người viết sử dụng phương pháp định giá Sum of The Parts (SOTP) để định giá REE. Mô hình cho kết quả định giá ở mức 74,949 đồng/cp. Giá thị trường của cổ phiếu REE đang ở mức khá hấp dẫn cho mục tiêu đầu tư dài hạn.

Bộ phận Phân tích Doanh nghiệp, Phòng Tư vấn Vietstock

– 08:53 19/06/2025