TẬP SAN IR AWARDS 2025

QUAN HỆ NHÀ ĐẦU TƯ TRONG KỶ NGUYÊN VƯƠN MÌNH

Sự mơ hồ còn đáng sợ hơn tin xấu

Ở một thị trường tăng trưởng nhanh, nhạy cảm với thông tin và còn nhiều biến động cấu trúc như Việt Nam, vốn hóa không chỉ phản ánh tài sản và dòng tiền tương lai mà còn là phép đo uy tín.

Sau 15 năm làm nghề, đi qua đủ chu kỳ hưng phấn – hoài nghi – tái định giá – phục hồi, tôi rút lại một nguyên tắc tưởng đơn giản mà làm lại rất khó: doanh nghiệp phải “nói đúng – làm thật – chứng minh được”. 3 vế này không tách rời, bởi chỉ khi đồng hành, chúng mới tích lũy thành “tín dụng thông tin” – thứ vốn quý hiếm giúp chi phí vốn giảm, biên an toàn tăng và biên độ dao động giá quanh giá trị hợp lý thu hẹp theo thời gian.

Trên thị trường chứng khoán Việt Nam – nơi cấu trúc sở hữu tập trung, tỷ lệ nhà đầu tư cá nhân cao và thông tin nhiều khi bất cân xứng, nguyên tắc này càng có ý nghĩa thiết thực; không phải như một khẩu hiệu, mà như một hệ điều hành vận hành doanh nghiệp hướng tới thị trường vốn.

“Nói đúng” trước hết là tôn trọng thực tế. Lãnh đạo có thể vẽ một bức tranh tương lai hấp dẫn, nhưng nếu thiếu bộ khung giả định kiểm chứng được thì đó là “nói hay”. Nói đúng là công bố các mục tiêu theo dạng dải (range) thay vì điểm (point), gắn với giả định đầu vào then chốt: giá nguyên liệu ra sao, lãi suất bình quân bao nhiêu, tốc độ giải ngân đầu tư công hay tiến độ pháp lý dự án như thế nào.

Nói đúng là phân tách tăng trưởng hữu cơ với tăng trưởng do thay đổi chính sách kế toán hay hợp nhất, để thị trường nhìn rõ động lực nội tại. Nói đúng còn là “đặt kỳ vọng đúng” – có thể thận trọng nhưng không né tránh. Thực tiễn ở nhiều thị trường mới nổi cho thấy, doanh nghiệp càng minh bạch về giả định, càng giảm biến động bất ngờ.

Ở Ấn Độ, sau một thập niên cải cách quản trị, nhiều công ty đã chuẩn hóa thông lệ guidance (tạm dịch: dự báo) theo quý, công bố nội dung họp phân tích đầy đủ cùng các trang thuyết trình (slide) giải thích các đơn vị kinh tế (unit economics) theo từng phân khúc. Nhờ đó, biên độ bất ngờ trong kết quả thực tế so với kỳ vọng thị trường giảm xuống, hệ số P/E bớt biến động theo tin đồn ngắn hạn. Bài học ở đây là sự thẳng thắn về giả định quan trọng không làm suy yếu vị thế thương lượng của doanh nghiệp; nó chỉ làm suy yếu “khoảng tối” – vùng đất màu mỡ của suy đoán.

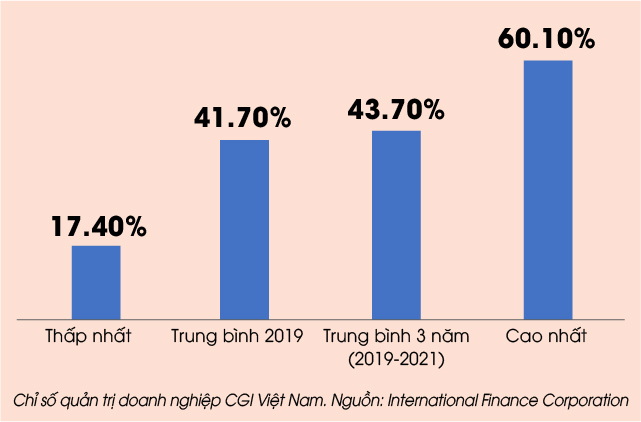

Tại Việt Nam, chỉ số Quản trị Doanh nghiệp (CGI) tại Việt Nam khá phân hóa: mức tối thiểu xấp xỉ 17.4%, trung bình 41.7% (IFC 2019) đến 43.7% (nghiên cứu 3 năm), đỉnh khoảng 60%. Điều này minh họa khoảng trống giữa “câu chuyện” và chuẩn minh bạch – bằng chứng cho thấy cần đẩy mạnh “nói đúng”.

Nhưng nói đúng là không đủ nếu không “làm thật”. Làm thật là kỷ luật thực thi, là biến kế hoạch thành lộ trình có mốc có thể đo lường được. Trong ngành sản xuất, đó có thể là tỷ lệ chạy máy, suất tiêu hao năng lượng, tỷ lệ phế phẩm; trong ngành bán lẻ, đó là doanh số bình quân trên mỗi cửa hàng, tốc độ quay vòng hàng tồn và biên gộp thuần sau khuyến mãi; với bất động sản, đó là tỷ lệ xây dựng thực địa, tỷ lệ nghiệm thu, tỷ lệ bàn giao theo tháng, tỷ lệ thu tiền theo hợp đồng và tình trạng pháp lý từng hạng mục.

Một lộ trình làm thật luôn đi kèm tháp KPI 3 tầng: tầng chiến lược (ROIC so với WACC, tăng trưởng doanh thu hữu cơ, tỷ lệ nợ ròng/EBITDA), tầng chiến thuật (biên EBITDA từng mảng, CAC/LTV với các business có yếu tố nền tảng, tỷ lệ chi phí SG&A/doanh thu) và tầng vận hành (OTIF – On Time In Full, DSO/ DPO/ DIO). Làm thật còn là kỷ luật vốn: lựa chọn dự án đạt IRR vượt WACC một khoảng đệm hợp lý, xem xét thêm “penalty for complexity” với các dự án rủi ro pháp lý hoặc chu kỳ kéo dài.

Nhiều doanh nghiệp ở Nam Mỹ từng trả giá khi mở rộng quá nhanh, đa ngành, không quản trị đòn bẩy và rủi ro tỷ giá; khi chu kỳ đảo chiều, họ phải tái cấu trúc trong thế bị động. Ngược lại, ở Thái Lan và Indonesia, không ít doanh nghiệp theo đuổi chiến lược “shrink to strength”: thu hẹp để mạnh lên, thoái tài sản ngoài lõi, xây lại bảng cân đối, và thị trường vốn đã thưởng cho sự kỷ luật đó bằng định giá cao hơn, vì dòng tiền trở nên dự đoán được.

Vế thứ 3 – “chứng minh được” – là nền móng khiến 2 vế kia trở nên tin cậy. Nếu “nói đúng” là cam kết, “làm thật” là hành động, thì “chứng minh được” là bằng chứng. Bằng chứng trước hết là số liệu định kỳ nhất quán, có kiểm toán và có thuyết minh đủ sâu để một nhà phân tích có thể tái lập kết quả.

Một doanh nghiệp tốt không bắt nhà đầu tư “tin tôi đi”, mà đưa ra dữ liệu để nhà đầu tư “kiểm chứng tôi đi”. Bộ bằng chứng tốt ở Việt Nam hiện nay nên bao gồm: thuyết minh chi tiết biến động tồn kho, công nợ, dòng tiền theo từng mảng; báo cáo lưu chuyển tiền tệ điều chỉnh để phản ánh dòng tiền cốt lõi (loại trừ một số khoản phi thường); lịch đáo hạn nợ theo quý và tình trạng hợp đồng; bảng phân tích khách hàng/nhà cung cấp lớn và mức độ tập trung; với doanh nghiệp dự án, cập nhật ảnh chụp thực địa, biên bản nghiệm thu, giấy phép, và dịch chuyển của backlog từ hợp đồng sang doanh thu.

Ở các thị trường mới nổi tiến bộ nhanh, doanh nghiệp còn chủ động dùng bên thứ ba để đối chiếu: kiểm toán kỹ thuật cho dự án hạ tầng, định giá độc lập cho tài sản đầu tư, rà soát ESG bởi một tổ chức uy tín, thậm chí công bố dữ liệu hoạt động theo thời gian gần thực trên cổng IR. Điều này không chỉ để “đẹp hồ sơ” mà còn là “bảo hiểm thông tin”: khi thị trường xuất hiện tin đồn, doanh nghiệp có sẵn gói bằng chứng để dập lửa, không phải chạy theo giải trình từng mẩu rời rạc.

Ở Việt Nam, khung pháp lý về công bố thông tin đã tiến những bước đáng kể với Luật Chứng khoán 2019, Nghị định 155 và các văn bản hướng dẫn công bố thông tin. Tuy vậy, khoảng cách từ “tuân thủ tối thiểu” đến “thực hành tốt” vẫn còn. Tuân thủ tối thiểu là công bố đúng hạn, đúng biểu mẫu; thực hành tốt là kể câu chuyện kinh doanh bằng ngôn ngữ của dòng tiền và lợi nhuận kinh tế, không chỉ lợi nhuận kế toán. Tuân thủ tối thiểu là họp ĐHĐCĐ và công bố biên bản; thực hành tốt là phát trực tuyến, công khai slide, trả lời đến nơi đến chốn các câu hỏi khó. Tuân thủ tối thiểu là có website IR; thực hành tốt là một “data room” sống – nơi nhà đầu tư tìm thấy lộ trình chiến lược, bộ KPI chuẩn, lịch IR cả năm, danh mục rủi ro trọng yếu và cách công ty kiểm soát chúng.

Nhiều doanh nghiệp ở Ấn Độ sau cải cách của cơ quan quản lý đã buộc phải công bố transcript đầy đủ cho mọi cuộc họp phân tích; Malaysia và Thái Lan thì đẩy mạnh chấm điểm quản trị công ty (CGR), tạo động lực cạnh tranh lành mạnh giữa các doanh nghiệp. Khi tiêu chuẩn “chứng minh được” nâng lên, thị trường bắt đầu phân hóa định giá không chỉ theo tăng trưởng mà còn theo “độ tin cậy”.

Một thực tế ít được nói thẳng là: nhà đầu tư sợ nhất không phải tin xấu, mà là sự mơ hồ. Tin xấu, nếu cụ thể, có thể định giá; mơ hồ thì không. Bởi vậy, nói đúng còn có nghĩa là có can đảm nói sớm về những rủi ro hữu hình. Khi chi phí vốn tăng, doanh nghiệp nên chủ động “rebasing” kỳ vọng: hạ dự báo khi thấy cần, đi kèm biện pháp đối ứng và mốc kiểm chứng.

Khi tiến độ pháp lý có nguy cơ chậm, nên thẳng thắn trình bày đường vòng, không tô hồng rút ngắn. Khi thị trường xuất hiện thông tin trái chiều, càng phải bám quy trình: rà soát nội bộ, công bố giải trình trong khung thời gian rõ ràng, tránh phủ định cảm tính. Những năm gần đây, không ít doanh nghiệp ở các thị trường mới nổi đã minh họa thông điệp “bad news early, good news twice”: tin xấu được công bố sớm và kèm kế hoạch khắc phục, còn tin tốt được công bố kịp thời và giải thích rõ tính bền vững thay vì “đánh quả” ngắn hạn.

Một nền tảng hoạt động Quan hệ Nhà đầu tư (IR) trưởng thành còn phải quản trị chu kỳ. Ở giai đoạn thuận lợi, hãy tích lũy “tín dụng thông tin” để khi vào chu kỳ khó, doanh nghiệp được thị trường cho “khoảng thở”. Làm điều đó thế nào? Hãy để dữ liệu làm trung tâm câu chuyện. Đơn cử, một doanh nghiệp vật liệu xây dựng có thể công bố theo quý bản đồ nhu cầu theo vùng, hệ số sử dụng công suất, kế hoạch bảo dưỡng lớn và ảnh hưởng đến sản lượng; một doanh nghiệp bán lẻ có thể chuẩn hóa báo cáo tăng trưởng doanh thu cùng cửa hàng, nhịp mở mới, thời gian hoàn vốn cửa hàng điển hình; một doanh nghiệp công nghệ có thể công bố nhóm khách hàng, doanh thu trung bình trên 1 đơn vị, tỷ lệ rời bỏ và LTV, thay vì chỉ nói số người dùng đăng ký.

Ở Nam Phi, nhiều công ty niêm yết buộc phải đi theo chuẩn giải thích hoặc tuân thủ cho các nguyên tắc King IV về quản trị; nếu chưa tuân thủ, họ phải giải thích rõ lộ trình. Ở Brazil, sau những biến cố lớn, các yêu cầu về thuyết minh rủi ro tỷ giá và lãi suất trở nên chi tiết hơn, giúp nhà đầu tư dự đoán tốt hơn độ nhạy của lợi nhuận.

Việt Nam đang ở lộ trình tiệm cận các chuẩn mực báo cáo quốc tế; doanh nghiệp nào chủ động đi trước, chuẩn hóa dữ liệu và thuyết minh theo tinh thần sẵn sàng, sẽ sớm được tưởng thưởng bằng mức chiết khấu rủi ro thấp hơn.

Một khía cạnh thường bị bỏ qua là “nói đúng – làm thật – chứng minh được” không chỉ hướng ra bên ngoài mà còn là cơ chế tự kỷ luật bên trong. Khi doanh nghiệp thiết lập bảng điều khiển KPI chạy tự động, mỗi tuần quản trị sẽ nhìn thấy “đèn vàng” trước khi chúng thành “đèn đỏ”. Khi IR yêu cầu các mảng cập nhật định kỳ tiến độ, các “điểm nghẽn” sẽ nổi lên, buộc tổ chức học cách giải quyết theo quy trình. Khi dữ liệu công bố ngoại bộ phải nhất quán với dữ liệu nội bộ, bộ máy kế toán – vận hành – pháp chế sẽ hình thành thói quen “một sự thật phiên bản duy nhất”. Trên rất nhiều cuộc gặp với nhà đầu tư tổ chức quốc tế, tôi nhận thấy họ đánh giá cao không chỉ nội dung mà cả “cách cho thấy dữ liệu được sinh ra”: hệ thống nào ghi nhận, kiểm soát nào đảm bảo, theo dõi nào cảnh báo.

Sự nhất quán và khả năng truy vết tạo nên niềm tin, và niềm tin tạo nên định giá.

Tất nhiên, nói dễ hơn làm. Không ít doanh nghiệp ngại “mở bụng” vì sợ lộ bí mật cạnh tranh. Nhưng kinh nghiệm ở các thị trường mới nổi cho thấy, có thể công bố đủ để nhà đầu tư định giá mà không làm tổn hại lợi thế cạnh tranh: công bố theo “khung” thay vì “từng con ốc”, công bố động học thay vì tĩnh học, công bố “tóm lược mô hình kinh doanh” thay vì tiết lộ bí quyết thương mại. Một ví dụ điển hình là nhiều công ty tiêu dùng nhanh ở Thái Lan và Indonesia công bố mô tả kênh bán (modern trade, traditional trade, online), tốc độ thâm nhập và chiến lược danh mục theo phân khúc giá, mà không cần tiết lộ công thức hay điều khoản chiết khấu cụ thể. Họ nói đúng vì vẽ ra bức tranh thị trường khách quan, làm thật vì bám sát chiến thuật kênh, và chứng minh được bằng thị phần đo bởi bên thứ ba, cộng với tăng trưởng doanh thu hữu cơ ổn định qua chu kỳ.

Để nguyên tắc này đi vào đời sống, doanh nghiệp Việt Nam có thể bắt đầu bằng một “IR reboot” trong 90-180 ngày, coi đó là một dự án vận hành, không phải chiến dịch truyền thông. Tuần đầu tiên, rà soát dữ liệu: tổng kiểm tra chuỗi số liệu lịch sử, xác định các mảng cần tái phân loại để phản ánh bản chất kinh tế. 3-4 tuần tiếp theo, xây bộ KPI cốt lõi cho từng mảng, chuẩn hóa định nghĩa (data dictionary), thiết lập nhịp báo cáo nội bộ tuần/tháng/quý. Song song, dựng “hồ sơ doanh nghiệp dành cho nhà đầu tư” phiên bản 1: mô hình kinh doanh, động lực tăng trưởng, mô tả rủi ro trọng yếu, kế hoạch vốn, lịch đáo hạn nợ, chính sách cổ tức/mua lại cổ phiếu, chính sách quan hệ cổ đông.

Ở mốc 60-90 ngày, công bố lịch IR nửa năm còn lại: ngày công bố kết quả, ngày họp phân tích, ngày roadshow, nguyên tắc “vùng im lặng” trước/sau công bố. Ở mốc 120-180 ngày, thí điểm guidance theo dải với bộ giả định minh bạch, đăng tải transcript đầy đủ và xây phần Hỏi & Đáp theo chủ đề để thuận tiện cho nhà đầu tư tra cứu. Toàn bộ quy trình đặt dưới kỷ luật “nói đúng – làm thật – chứng minh được”, nghĩa là bất cứ mục tiêu nào đưa ra đều có mốc, có dữ liệu và có kiểm chứng ngoại vi nếu cần.

Trong những ngành chịu chu kỳ mạnh như bất động sản, thép, dầu khí hay ngân hàng, 3 chữ “nói – làm – chứng minh” càng phải được chắt lọc thành “dây an toàn chu kỳ”. Với bất động sản, câu hỏi cốt lõi là pháp lý – xây dựng – bán hàng – dòng tiền có khớp không; ở mỗi khâu, doanh nghiệp cần đưa bằng chứng: văn bản pháp lý, biên bản nghiệm thu, bảng tiến độ, danh sách hợp đồng, lịch thu tiền, chi tiết sử dụng vốn đúng mục đích. Với thép, dầu khí hay hàng hóa, câu chuyện là phân tích độ nhạy lợi nhuận theo giá đầu vào, độ phủ hedging, và chiến lược tồn kho; nhà đầu tư cần bảng “what-if” có thể kiểm tra. Với ngân hàng, nhà đầu tư chú trọng chất lượng tài sản và khả năng sinh lời điều chỉnh rủi ro: tỷ lệ nợ xấu, bao phủ nợ xấu, chi phí tín dụng, cơ cấu kỳ hạn nguồn vốn – tài sản, biên lãi ròng theo phân khúc; mọi con số đều phải “nối dây” được sang xếp hạng tín dụng nội bộ, chính sách trích lập và kiểm toán độc lập.

Khi doanh nghiệp trả lời được các câu hỏi này bằng dữ liệu có kiểm chứng, thị trường sẽ sẵn sàng trả một bội số cao hơn cho cùng một đồng lợi nhuận.

Một số người cho rằng, nhà đầu tư Việt Nam thiên về “câu chuyện” hơn là “con số”, nên không quá cần cầu kỳ trong chứng minh. Tôi cho rằng, điều đó chỉ đúng trong ngắn hạn. Ở chu kỳ dài, vốn dài hạn luôn tìm đến câu chuyện được chống lưng bởi dữ liệu.

Khi Việt Nam hướng tới nâng hạng thị trường, sự chuẩn hóa về công bố và quản trị sẽ là điều kiện cần, còn năng lực “nói đúng – làm thật – chứng minh được” là điều kiện đủ để doanh nghiệp bước vào “vòng chơi” định giá mới. Từ quan sát và trao đổi với các quỹ dài hạn từ châu Âu, Bắc Mỹ, Nhật Bản hay các quỹ hưu trí, bảo hiểm ở khu vực, tôi thấy họ không yêu cầu doanh nghiệp phải hoàn hảo; họ yêu cầu doanh nghiệp nhất quán và tiến bộ. Nhất quán trong cách định nghĩa chỉ tiêu, trong lịch công bố, trong thái độ với câu hỏi khó. Tiến bộ ở việc mỗi quý giải một “điểm mù” – có thể nhỏ – nhưng thể hiện đường cong học hỏi. Khi doanh nghiệp đi theo đường cong đó, rủi ro thông tin giảm, suất chiết khấu thu hẹp, và giá trị cổ đông tăng bền vững.

Sau cùng, “nói đúng – làm thật – chứng minh được” không phải là 3 khẩu hiệu treo trên tường phòng IR. Nó là chiếc la bàn chiến lược trước thị trường vốn. Nói đúng để đặt kỳ vọng đúng và thu hẹp “vùng sương mù”. Làm thật để chuyển kỳ vọng thành giá trị. Chứng minh được để biến niềm tin thành định giá.

Ở một thị trường đang lớn nhanh như Việt Nam, nơi dòng vốn ngoại và nội luôn tìm kiếm câu chuyện tăng trưởng đáng tin, 3 chữ đó là lợi thế cạnh tranh bền vững. Không ai cấm doanh nghiệp kể một câu chuyện tham vọng; chỉ cần câu chuyện ấy đứng vững trên dữ liệu, trên kỷ luật vốn, trên sự thẳng thắn với rủi ro và trên những mốc tiến độ có thể kiểm tra. Khi doanh nghiệp đi cùng nguyên tắc đó đủ lâu, thị trường sẽ “làm phần việc còn lại”: thưởng cho sự minh bạch, kỷ luật và khả năng thực thi, bất kể sóng ngắn hạn lên hay xuống. Và khi ấy, giá cổ phiếu không chỉ là con số trên bảng điện; nó là bản dịch sang ngôn ngữ thị trường của uy tín – thứ tài sản vô hình nhưng quyết định – mà doanh nghiệp đã dụng công tích lũy, từng thông điệp nói đúng, từng bước đi làm thật và từng bằng chứng chứng minh được.

Nguyễn Thế Minh – Giám đốc Khối Nghiên cứu và Phát triển KHCN Chứng khoán Yuanta Việt Nam

– 10:00 08/09/2025