Tuần đó là

Đồng đô la Mỹ (USD) giao dịch không ổn định tuần nàykhiến Chỉ số Đô la Mỹ (DXY) tăng nhẹ quanh khu vực 101,00.

Hành động giá trong tuần này chủ yếu bị ảnh hưởng bởi căng thẳng mới giữa Mỹ và Iran và điều đó ảnh hưởng đến eo biển Hormuz như thế nào, đẩy mối lo ngại đang diễn ra về khả năng can thiệp ngoại hối của Bộ Tài chính Nhật Bản (MoF) xuống thấp, trong khi kỳ vọng về việc tăng lãi suất nhiều hơn bởi Cục Dự trữ Liên bang (Fed) vẫn mạnh mẽ.

Ngoài ra, việc công bố Biên bản FOMC khá phù hợp với kỳ vọng của thị trường, khiến thông điệp diều hâu cuối cùng được dự đoán rộng rãi và phản ứng thờ ơ của Đồng bạc xanh.

Fed tăng gấp đôi với lập trường cao hơn trong thời gian dài hơn

Fed đã củng cố thông điệp cao hơn trong thời gian dài hơn của mình trong tuần qua thông qua nhận xét của các quan chức, Biên bản FOMC tháng 6 và Báo cáo chính sách tiền tệ hôm thứ Sáu.

Thống đốc Fed Christopher Waller tái khẳng định cam kết vững chắc của ngân hàng trung ương đối với mục tiêu lạm phát 2%, cho rằng lạm phát mạnh hơn và thị trường lao động ổn định đã làm thay đổi cán cân rủi ro. Ông nhấn mạnh rằng chính sách này sẽ không được sử dụng để tài trợ cho thâm hụt của chính phủ và cho biết cần phải có thông tin rõ ràng hơn nếu chức năng phản ứng của Fed không được hiểu rõ.

Chủ tịch Fed New York John Williams lặp lại quan điểm diều hâu, nói rằng lạm phát vẫn ở mức quá cao mặc dù triển vọng cải thiện từ giá năng lượng thấp hơn. Ông mô tả thị trường lao động là ổn định, nhắc lại rằng chính sách được định vị tốt và phụ thuộc vào dữ liệu, đồng thời lập luận rằng đầu tư AI cuối cùng sẽ tăng năng suất ngay cả khi nó góp phần gây ra lạm phát trong thời gian ngắn.

Biên bản FOMC tháng 6 cho thấy các nhà hoạch định chính sách vẫn chủ yếu lo ngại về lạm phát, trong đó một số quan chức cảnh báo rằng đầu tư AI, thuế quan và căng thẳng gia tăng ở Trung Đông có thể khiến áp lực giá tăng cao. Trong khi tỷ lệ đều nhất trí không thay đổi, một số người tham gia đánh giá rằng việc thắt chặt hơn nữa cuối cùng có thể trở nên phù hợp nếu lạm phát tỏ ra dai dẳng hơn, củng cố quan điểm rằng rào cản cắt giảm lãi suất vẫn còn cao.

Báo cáo chính sách tiền tệ nửa năm của Fed đã đưa ra một thông điệp tương tự. Ngân hàng trung ương cho biết lạm phát tăng tốc hơn nữa vào mùa xuân do thuế quan, xung đột ở Trung Đông và các yếu tố liên quan đến AI, đồng thời nhấn mạnh rằng kỳ vọng lạm phát dài hạn vẫn được giữ ở mức 2%. Báo cáo cũng mô tả hoạt động kinh tế và thị trường lao động nhìn chung có khả năng phục hồi bất chấp tình trạng bất ổn gia tăng, thừa nhận các điều kiện tín dụng chặt chẽ và thị trường nhà ở trì trệ, đồng thời kết luận rằng hệ thống tài chính vẫn lành mạnh và kiên cường.

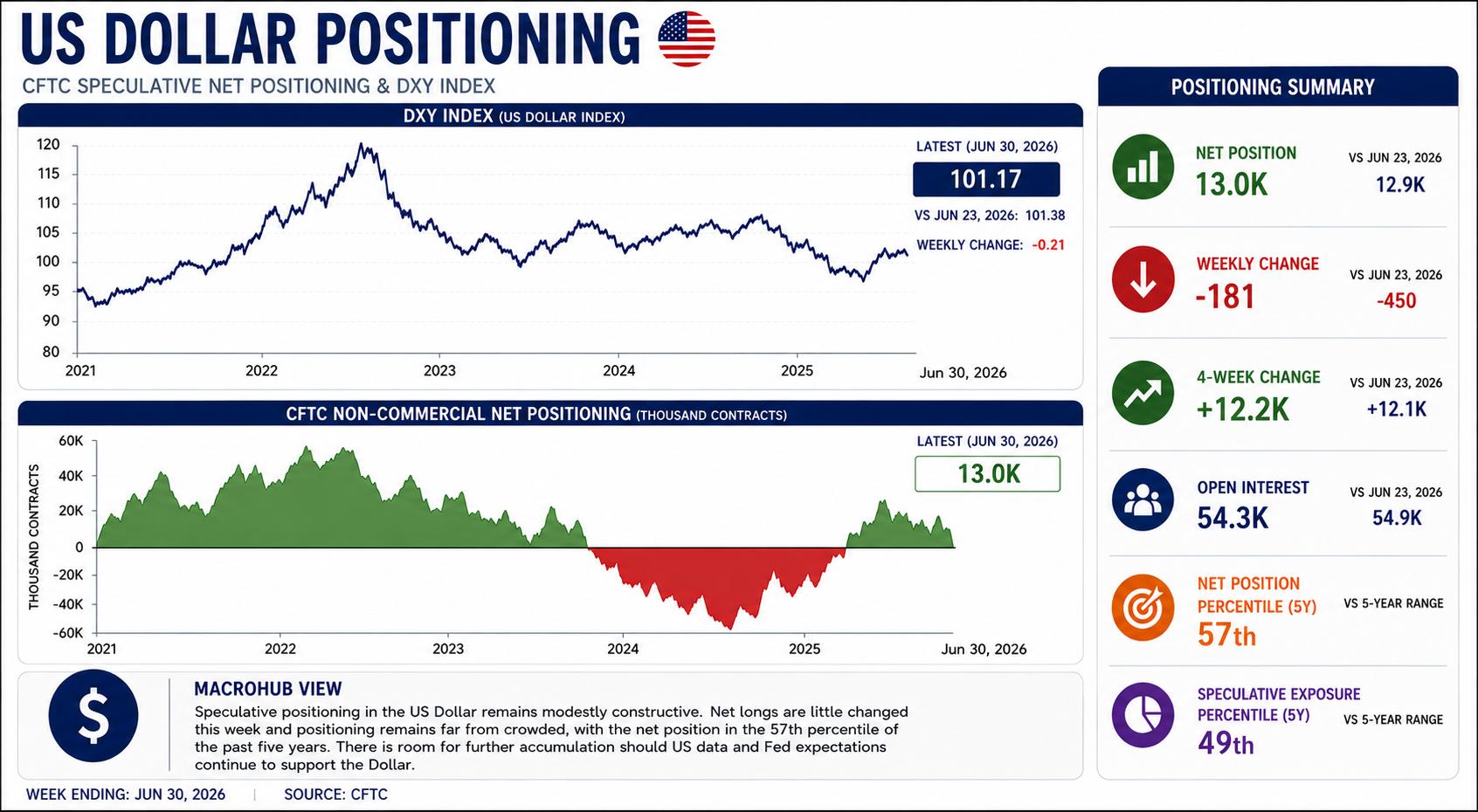

Đô la Mỹ: Định vị vẫn mang tính xây dựng khi đà tăng không còn nữa

Định vị đầu cơ bằng Đô la Mỹ ít thay đổi trong tuần tính đến ngày 30 tháng 6, với vị thế mua ròng cao hơn một chút ở mức 13 nghìn hợp đồng so với 12,9 nghìn vào tuần trước. Dữ liệu mới nhất của Ủy ban Giao dịch Hàng hóa Tương lai Hàng hóa (CFTC) cho thấy rằng việc xây dựng lại mức độ tiếp xúc tăng giá gần đây phần lớn đã đi đúng hướng, với việc các nhà đầu tư giữ nguyên lập trường mang tính xây dựng của họ thay vì bổ sung vật chất vào vị thế mua Đô la.

Vị trí hàng tuần về cơ bản không thay đổi, chỉ giảm 181 hợp đồng, trong khi mức thay đổi trong 4 tuần vẫn ổn định ở mức chỉ hơn 12,2 nghìn hợp đồng. Ngoài ra, lãi suất mở cũng giảm nhẹ xuống còn 54,3 nghìn hợp đồng từ 54,9 nghìn, cho thấy có rất ít thay đổi trong việc tham gia thị trường nói chung. Tổng hợp lại, các số liệu chỉ ra một thời kỳ củng cố hơn là một sự thay đổi mới trong tâm lý đầu cơ.

Các biện pháp lịch sử tiếp tục cho thấy đồng bạc xanh vẫn còn lâu mới trở thành một giao dịch đông đúc. Vị thế ròng hiện tại xếp hạng ở phân vị thứ 57 trong phạm vi 5 năm, trong khi rủi ro đầu cơ ở mức 24%, tương ứng với phân vị thứ 49. Cả hai chỉ số đều cho thấy vị thế của các nhà đầu cơ đã phục hồi từ mức thấp được thấy hồi đầu năm nhưng nhìn chung vẫn ở mức trung bình trong lịch sử.

Nhìn chung, dữ liệu CFTC mới nhất mô tả một thị trường vẫn mang tính xây dựng khiêm tốn mà không thể hiện sức thuyết phục mạnh mẽ. Các nhà đầu tư đã xây dựng lại một phần mức độ tăng giá của họ trong tháng qua, nhưng định vị gần đây đã ổn định, để lại nhiều dư địa để tích lũy thêm nếu dữ liệu kinh tế sắp tới của Mỹ và kỳ vọng của Fed tiếp tục hỗ trợ Đồng đô la.

Thế tiến thoái lưỡng nan của đồng đô la Mỹ: Lạm phát và việc làm

Đồng đô la Mỹ gần đây đã nằm trong tầm ngắm của các tín hiệu vĩ mô trái ngược nhau.

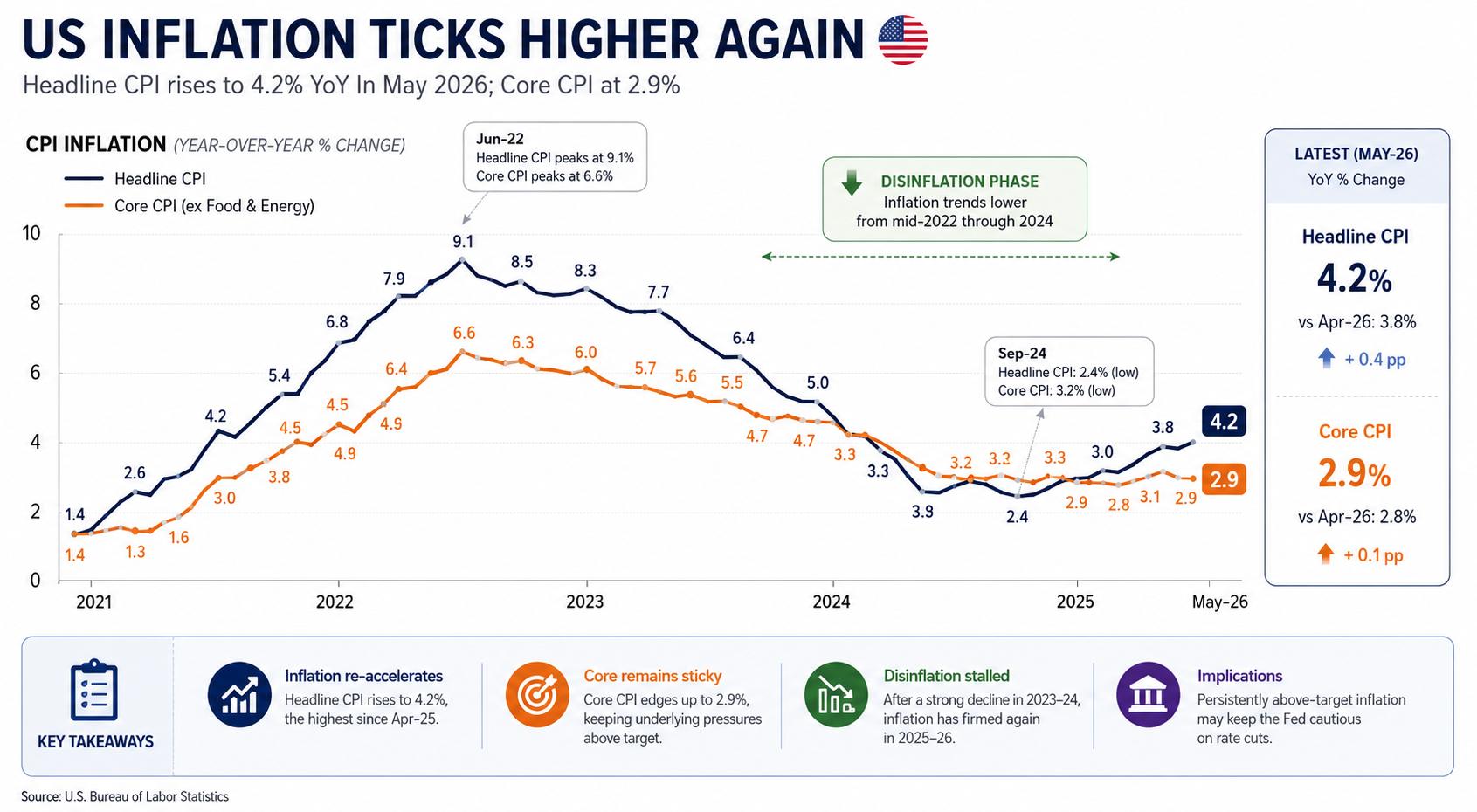

Lạm phát nghiêm trọng hơn dự kiến: giá tiêu dùng tăng trong tháng 5, với chỉ số CPI chung tăng từ 3,8% lên 4,2% so với cùng kỳ năm ngoái và lạm phát cơ bản tăng lên 2,9% từ 2,8%. Báo cáo Chi tiêu Tiêu dùng Cá nhân (PCE) mới nhất đã chỉ ra điểm đó, cho thấy áp lực giá cơ bản là rất lớn và củng cố khả năng Fed sẽ duy trì chính sách hạn chế lâu hơn.

Đồng bạc xanh đã chịu áp lực sau báo cáo Bảng lương phi nông nghiệp tháng 6 đáng thất vọng. Thật vậy, nền kinh tế Mỹ chỉ tạo thêm 57 nghìn việc làm trong tháng, trong khi số liệu trước đó đã được điều chỉnh giảm từ 172 nghìn xuống 129 nghìn. Hơn nữa, tỷ lệ thất nghiệp giảm từ 4,3% xuống 4,2%, mặc dù sự cải thiện dường như một phần là do sự suy giảm sự tham gia của lực lượng lao động.

Bất chấp dữ liệu thị trường lao động yếu hơn, Chủ tịch Fed Kevin Warsh cho thấy ít có xu hướng chuyển trọng tâm ra khỏi lạm phát, khiến các nhà đầu tư đặt câu hỏi liệu sự yếu kém về bảng lương gần đây có đủ để thay đổi triển vọng chính sách hay không.

Nhìn rộng hơn, tâm lý thị trường vẫn thận trọng. Nhà đầu tư tiếp tục cân nhắc những điều không chắc chắn triển vọng cho Trung Đông chống lại chiến lược giải quyết xung đột vẫn chưa rõ ràng của Nhà Trắng, trong khi sự chú ý ngày càng chuyển sang báo cáo CPI của Mỹ vào thứ Ba tới, báo cáo này có thể cung cấp chất xúc tác chính tiếp theo cho cả Đô la Mỹ và kỳ vọng về chính sách của Fed trong tương lai.

Tiếp theo là gì?

Tiếp theo là Chỉ số giá tiêu dùng (CPI) tháng 6, đây có thể là yếu tố chính tạo nên những kỳ vọng về đường hướng chính sách của Fed. Các nhà đầu tư cũng sẽ chú ý đến phiên điều trần chính sách tiền tệ nửa năm của Chủ tịch Kevin Warsh trước Quốc hội vào thứ Ba và thứ Tư, cũng như Doanh số bán lẻ tháng 6 và cuộc khảo sát sơ bộ về Tâm lý người tiêu dùng của Đại học Michigan vào tháng 7.

Bên cạnh lịch kinh tế, những diễn biến ở Trung Đông và những tuyên bố mới từ các quan chức Fed sẽ là những yếu tố chính ảnh hưởng đến tâm lý thị trường và đồng Đô la Mỹ.

Người bạn thân nhất của đồng đô la: Lạm phát dai dẳng

Nếu những tháng gần đây cho thấy bất cứ điều gì, thì việc giảm lạm phát từ mức cao là một thách thức, trong khi đưa lạm phát hoàn toàn về mục tiêu lại là một thách thức khác.

Điều đó có thể chứng tỏ là nguồn hỗ trợ lớn nhất của Đô la Mỹ trong những tháng tới.

Thị trường có thể đã đánh giá thấp mức độ khó khăn của giai đoạn cuối của quá trình giảm phát. Chừng nào áp lực giá cơ bản vẫn còn tồn tại, triển vọng lãi suất duy trì ở mức cao hơn trong thời gian dài hơn sẽ tiếp tục củng cố đồng đô la.

Câu hỏi thường gặp về việc làm

Điều kiện thị trường lao động là yếu tố chính để đánh giá sức khỏe của nền kinh tế và do đó là động lực chính để định giá tiền tệ. Việc làm cao hoặc tỷ lệ thất nghiệp thấp có tác động tích cực đến chi tiêu của người tiêu dùng và do đó tăng trưởng kinh tế, nâng cao giá trị của đồng nội tệ. Hơn nữa, thị trường lao động rất chặt chẽ – tình trạng thiếu lao động để lấp đầy các vị trí còn trống – cũng có thể có tác động đến mức lạm phát và do đó chính sách tiền tệ khi cung lao động thấp và cầu cao dẫn đến mức lương cao hơn.

Tốc độ tăng lương trong nền kinh tế là chìa khóa cho các nhà hoạch định chính sách. Tăng lương cao có nghĩa là các hộ gia đình có nhiều tiền hơn để chi tiêu, thường dẫn đến tăng giá hàng tiêu dùng. Ngược lại với các nguồn lạm phát dễ biến động hơn như giá năng lượng, tăng trưởng tiền lương được coi là một thành phần chính của lạm phát tiềm ẩn và kéo dài vì việc tăng lương khó có thể được hoàn tác. Các ngân hàng trung ương trên thế giới rất chú ý đến dữ liệu tăng trưởng tiền lương khi quyết định chính sách tiền tệ.

Trọng số mà mỗi ngân hàng trung ương gán cho điều kiện thị trường lao động phụ thuộc vào mục tiêu của ngân hàng đó. Một số ngân hàng trung ương rõ ràng có nhiệm vụ liên quan đến thị trường lao động ngoài việc kiểm soát mức lạm phát. Ví dụ, Cục Dự trữ Liên bang Hoa Kỳ (Fed) có nhiệm vụ kép là thúc đẩy việc làm tối đa và ổn định giá cả. Trong khi đó, nhiệm vụ duy nhất của Ngân hàng Trung ương Châu Âu (ECB) là kiểm soát lạm phát. Tuy nhiên, bất chấp những nhiệm vụ được giao, điều kiện thị trường lao động vẫn là một yếu tố quan trọng đối với các nhà hoạch định chính sách vì tầm quan trọng của nó như một thước đo sức khỏe của nền kinh tế và mối quan hệ trực tiếp của chúng với lạm phát.