Tuần đó là

Đồng đô la Mỹ (USD) chịu áp lực giảm giá mới tuần này. Thật vậy, Chỉ số Đô la Mỹ (DXY) không thể duy trì mức tăng trước đó vượt qua mức 101,50, do phải chịu áp lực giảm giá mới trong nửa cuối tuần do dữ liệu thị trường lao động đáng thất vọng và sự sụt giảm rõ rệt của USD/JPY.

Về sau, chính quyền Nhật Bản vẫn tiếp tục can thiệp bằng lời nói, bất chấp sự hoài nghi ngày càng tăng của các nhà đầu tư. Điều đáng nhớ là cái gọi là “đường trên cát” ban đầu là khoảng 160,00 và sau đó đã bị hoãn lại thành 161,00, 162,00 và có thể là 163,00.

Dù sao đi nữa, cá cược rằng Cục Dự trữ Liên bang (Fed) có thể tăng lãi suất tỷ giá cuối năm vẫn ổn định, điều này sẽ mang lại mức sàn phù hợp cho đồng tiền khi thỉnh thoảng giảm giá.

Các quan chức Fed tập trung vào lạm phát

Cục Dự trữ Liên bang Các quan chức đã dành cả tuần để cố gắng nhấn mạnh giọng điệu diều hâu được đưa ra tại cuộc họp chính sách tháng trước. Phát biểu tại Diễn đàn Ngân hàng Trung ương Châu Âu (ECB) ở Sintra, Chủ tịch Kevin Warsh nói rằng khôi phục sự ổn định về giá vẫn là ưu tiên hàng đầu của Fed, ngay cả khi ông thừa nhận rằng rủi ro lạm phát và kỳ vọng đã giảm bớt một chút trong những tuần gần đây. Ông nhấn mạnh rằng giá vẫn còn quá cao và nói rõ rằng ngân hàng trung ương không có ý định chịu đựng lạm phát liên tục trên mục tiêu 2%.

Warsh cũng vẽ ra một bức tranh mang tính xây dựng về nền kinh tế Mỹ, chỉ ra thị trường lao động kiên cường, điều kiện nguồn cung vững chắc và những dấu hiệu cho thấy tiềm năng tăng trưởng có thể được cải thiện. Ông dành sự quan tâm đáng kể đến trí tuệ nhân tạo, mô tả sự bùng nổ AI hiện tại đang ở “hiệp đầu tiên hoặc hiệp thứ hai” trong khi lập luận rằng vẫn còn quá sớm để xác định liệu công nghệ này cuối cùng sẽ gây ra lạm phát hay giảm phát. Về mặt thể chế, ông tái khẳng định tính độc lập của Fed và xác nhận rằng việc đánh giá khuôn khổ truyền thông, các mô hình dự báo và công cụ chính sách vẫn đang được tiến hành.

Thống đốc Beth Hammack đã lặp lại nhiều chủ đề đó vào đầu tuần. Bà lập luận rằng lạm phát vẫn còn trên diện rộng chứ không chỉ do giá năng lượng thúc đẩy, nhấn mạnh lạm phát cơ bản và dịch vụ tăng cao liên tục là bằng chứng cho thấy áp lực giá cơ bản vẫn còn quá mạnh. Bà cho biết lãi suất cao hơn gây rủi ro cho nền kinh tế nói chung, nhưng bà cũng gợi ý rằng Fed có thể cần xem xét tăng lãi suất hơn nữa nếu nhu cầu tiêu dùng vẫn mạnh và chính sách hiện tại không đủ hạn chế.

Nói chung, Fedspeak tuần này đưa ra rất ít lý do để thị trường thay đổi quan điểm của họ về chính sách hiện tại. triển vọng. Trong khi các quan chức thừa nhận một số cải thiện tạm thời trong bức tranh lạm phát, cả Warsh và Hammack đều nói rõ rằng việc đưa lạm phát trở lại mục tiêu một cách bền vững vẫn là mục tiêu chính của Fed, để ngỏ khả năng thắt chặt hơn nữa nếu áp lực giá không thể giảm bớt.

Đồng đô la tăng trở lại; định vị vẫn còn xa đông đúc

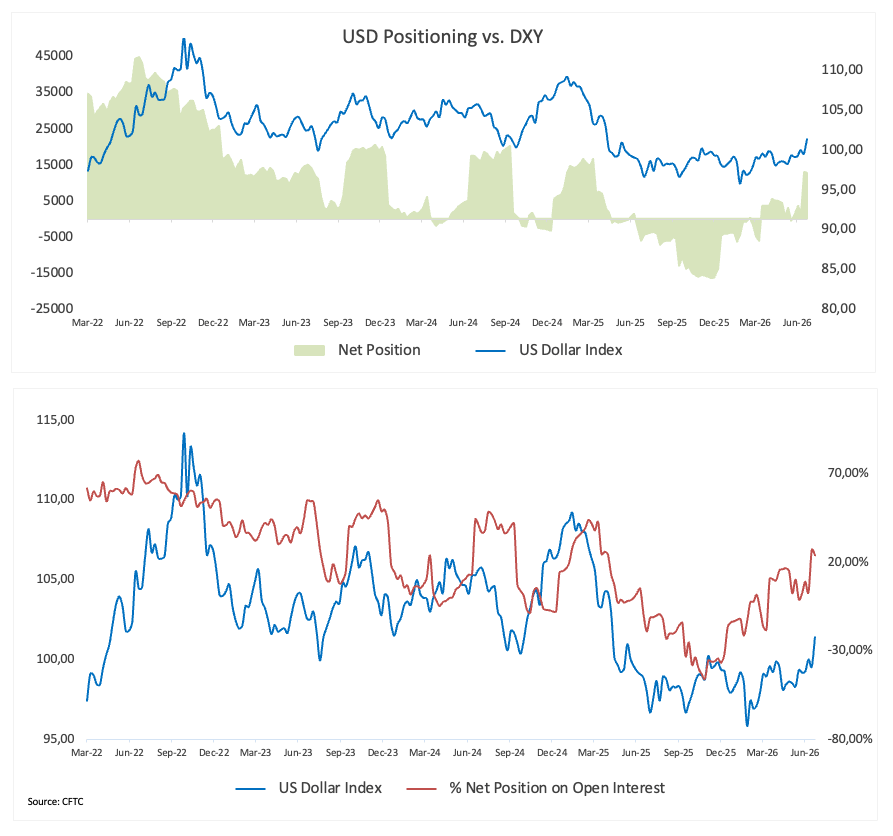

Định vị đầu cơ bằng Đô la Mỹ thay đổi rất ít trong tuần kết thúc vào ngày 23 tháng 6, với vị thế mua ròng giảm nhẹ xuống còn 12,9 nghìn hợp đồng từ mức 13,2 nghìn của tuần trước. Sau khi xây dựng lại mức độ tiếp xúc tăng giá đều đặn trong tháng qua, dữ liệu CFTC mới nhất cho thấy các nhà đầu tư đã bước vào giai đoạn thận trọng hơn, với vị thế ổn định rộng rãi thay vì mở rộng cao hơn.

Sự thay đổi hàng tuần là không đáng kể, với việc định vị ròng chỉ giảm bớt 269 hợp đồng. Mặc dù vậy, xu hướng rộng hơn vẫn mang tính xây dựng, vì các tài khoản đầu cơ chỉ thêm hơn 12 nghìn hợp đồng vào vị thế mua ròng của họ trong bốn tuần báo cáo vừa qua. Trong khi đó, lãi suất mở đã tăng lên 54,9 nghìn hợp đồng từ 49,4 nghìn, cho thấy sự tham gia mới mặc dù có ít thay đổi về định vị tổng thể.

Các số liệu định vị lịch sử ủng hộ quan điểm rằng Đô la không phải là một giao dịch đông đúc. Vị thế ròng hiện tại nằm ở phân vị thứ 57 trong phạm vi 5 năm và Chỉ số phơi nhiễm đầu cơ ở mức 24%, phân vị thứ 49. Các số liệu cho thấy tâm lý đầu cơ đã phục hồi từ mức trầm cảm hồi đầu năm nay nhưng vẫn ở gần mức trung bình lịch sử.

Nhìn chung, dữ liệu CFTC mới nhất cho thấy mức độ tiếp xúc với đồng Đô la tăng giá đang dần được xây dựng lại và thiếu sức thuyết phục mạnh mẽ. Định vị mang tính xây dựng nhưng cân bằng, có nhiều dư địa để tích lũy thêm nếu dữ liệu kinh tế vĩ mô sắp tới và kỳ vọng của Fed tiếp tục ủng hộ Đồng bạc xanh.

Lạm phát vẫn là chủ đề nóng

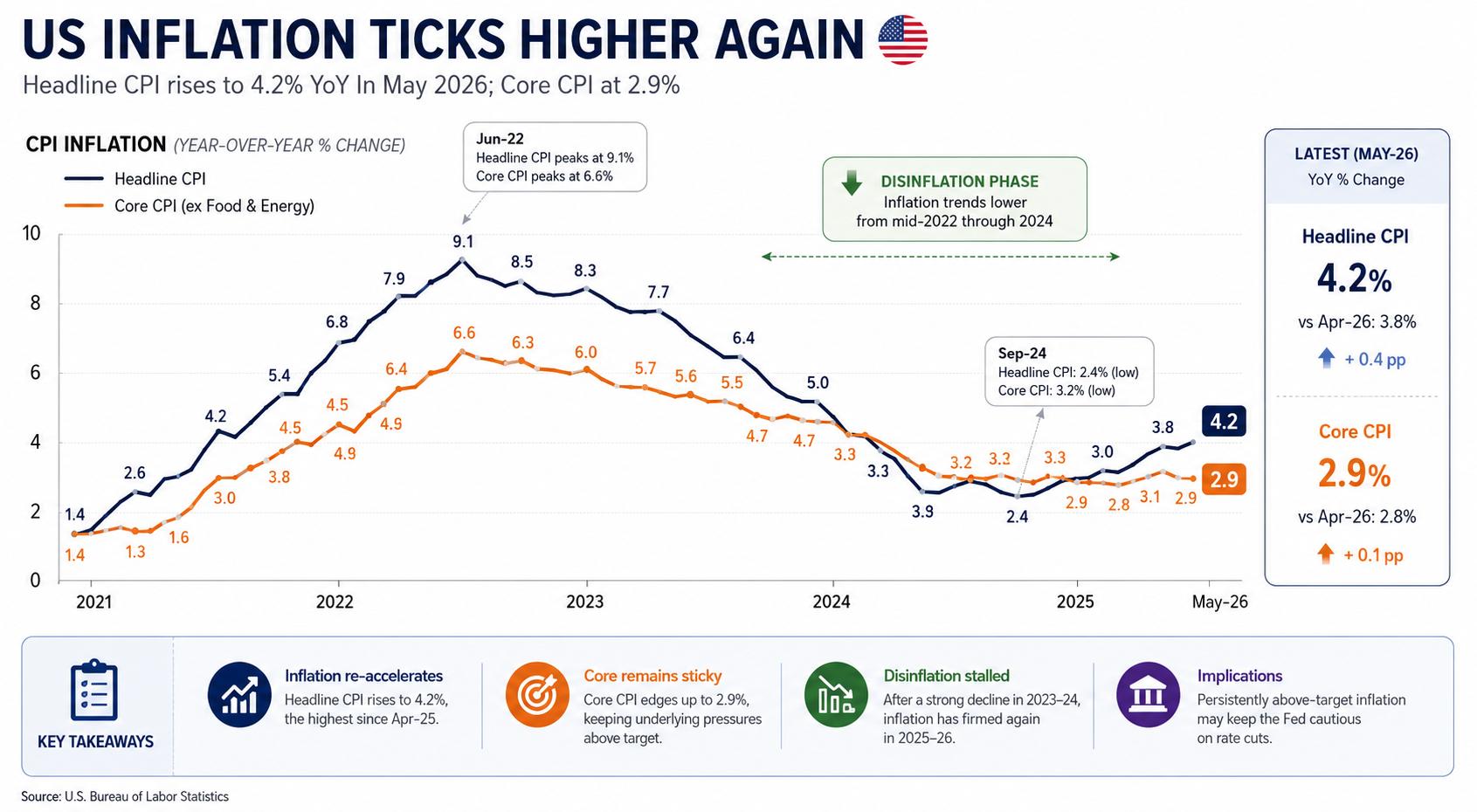

Lạm phát tiêu dùng của Mỹ tăng cao hơn dự kiến trong tháng 5, với chỉ số CPI tiêu đề tăng lên 4,2% so với cùng kỳ năm trước từ mức 3,8% trong tháng 4 và lạm phát lõi tăng cao lên 2,9% từ mức 2,8%. Báo cáo Chi tiêu Tiêu dùng Cá nhân (PCE) mới nhất đã đưa ra một thông điệp tương tự, củng cố quan điểm rằng áp lực giá cơ bản vẫn dai dẳng hơn nhiều người dự đoán.

Thỏa thuận Mỹ-Iran đã gây ra sự đảo chiều mạnh mẽ về giá Dầu thô, với giá dầu thô West Texas Middle (WTI) giảm về mức 68,00 USD/thùng và xóa bỏ phần lớn phí bảo hiểm rủi ro địa chính trị tích tụ trong căng thẳng ở eo biển Hormuz.

Tuy nhiên, tác động chậm trễ của thuế quan Mỹ hiện mới bắt đầu ảnh hưởng đến chuỗi cung ứng và giá tiêu dùng, làm tăng nguy cơ lạm phát vẫn cao hơn dự kiến.

Tổng hợp lại, đó chính xác là bối cảnh mà thị trường đã hy vọng tránh được: lạm phát kiên cường vào thời điểm mà câu chuyện về chủ nghĩa ngoại lệ kinh tế của Hoa Kỳ vẫn còn nguyên vẹn.

Một thị trường lao động mất đi sự tỏa sáng… và USD/JPY

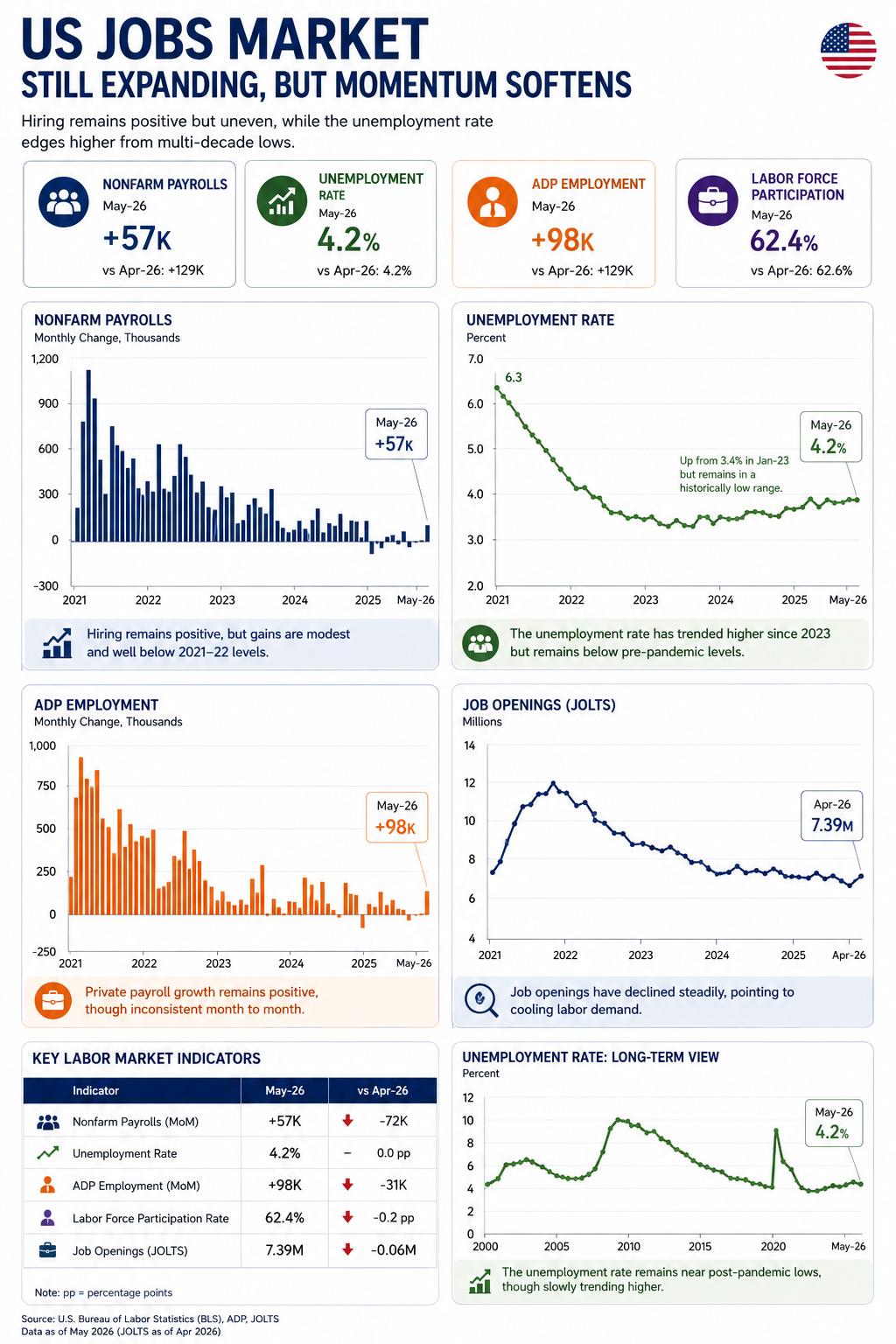

Một phần lớn điểm yếu mới của Đồng bạc xanh đã xuất hiện sau những bản in đáng thất vọng từ Bảng lương phi nông nghiệp (NFP) tháng 6, cho thấy nền kinh tế Mỹ chỉ tạo thêm 57 nghìn việc làm, trong khi số liệu sửa đổi của tháng trước giảm xuống 129 nghìn từ 172 nghìn.

Điểm tích cực duy nhất là tỷ lệ thất nghiệp giảm xuống còn 4,2% (từ 4,3%), mặc dù sự cải thiện này có thể một phần là do tỷ lệ tham gia giảm.

Tuy nhiên, việc Chủ tịch Warsh miễn cưỡng nhấn mạnh đến hiệu quả hoạt động của thị trường lao động trong nước đã khiến những người tham gia thị trường tự hỏi liệu những kết quả này có tác động đáng kể đến hành động giá của đồng đô la hay không.

Điều đó nói lên rằng, đợt bán tháo nghiêm trọng đối với USD/JPY có thể là “thủ phạm”, vì bóng ma về sự can thiệp ngoại hối của Bộ Tài chính (MoF) để hỗ trợ đồng Yên đang bị bao vây đã lởn vởn trên các thị trường kể từ khi giá giao ngay vượt ngưỡng 160,00.

Tiếp theo là gì?

Sự chú ý bây giờ chuyển sang việc công bố Biên bản cuộc họp tháng 6 của FOMC vào tuần tới, trong đó FOMC giữ nguyên lãi suất và đưa ra thông điệp diều hâu. Ngoài ra, ISM sẽ công bố thước đo PMI Dịch vụ của mình trong tháng 6.

Ngoài dữ liệu, các nhà đầu tư sẽ tiếp tục theo dõi những diễn biến ở Trung Đông cũng như những bình luận từ các quan chức Fed.

Cao hơn trong thời gian dài hơn: thị trường suy nghĩ lại về Fed

Cho đến khi chiến tranh ở Iran bắt đầu, các nhà đầu tư đã hoạt động theo một giả định tương đối đơn giản: động thái chính sách quan trọng tiếp theo của Cục Dự trữ Liên bang cuối cùng sẽ hướng tới việc giảm lãi suất.

Giả định đó ngày càng trở nên khó bảo vệ.

Lạm phát dai dẳng, hoạt động kinh tế kiên cường, giá năng lượng tăng cao và sự gián đoạn mới của chuỗi cung ứng đều khiến con đường quay trở lại nới lỏng chính sách trở nên phức tạp. Quan trọng hơn, các quan chức Fed không còn bị thuyết phục rằng lạm phát sẽ tiếp tục giảm thấp một cách bền vững nếu không duy trì chính sách tiền tệ hạn chế.

Không có yếu tố nào trong số này nhất thiết báo hiệu rằng một đợt tăng lãi suất khác sắp xảy ra. Tuy nhiên, nó cho thấy rằng rào cản nới lỏng chính sách đã tăng lên đáng kể, trong khi các cuộc thảo luận về khả năng thắt chặt hơn nữa đã lặng lẽ quay trở lại cuộc thảo luận.

Đối với đồng đô la Mỹ, sự thay đổi đó rất quan trọng. Kỳ vọng rằng lãi suất sẽ cao hơn trong thời gian dài hơn sẽ tiếp tục củng cố lợi suất Trái phiếu Kho bạc Hoa Kỳ và tạo bối cảnh hỗ trợ cho Đồng bạc xanh.

Người bạn thân nhất của đồng đô la: Lạm phát dai dẳng

Nếu những tháng gần đây đã dạy cho các nhà đầu tư điều gì thì đó là việc giảm lạm phát từ mức rất cao là một thách thức; việc loại bỏ phần cuối cùng của áp lực giá là một việc hoàn toàn khác.

Đó có thể là nguồn hỗ trợ lớn nhất của Đô la Mỹ trong những tháng tới.

Các thị trường dường như đã đánh giá thấp mức độ khó khăn mà giai đoạn cuối của cuộc chiến lạm phát luôn có thể xảy ra. Chừng nào áp lực giá cơ bản vẫn tăng cao một cách bướng bỉnh, một thời gian dài của chính sách tiền tệ hạn chế có thể sẽ tiếp tục có lợi cho Đồng bạc xanh.

Câu hỏi thường gặp về lạm phát

Lạm phát đo lường sự tăng giá của một giỏ hàng hóa và dịch vụ đại diện. Lạm phát chung thường được biểu thị bằng phần trăm thay đổi trên cơ sở hàng tháng (MoM) và hàng năm (YoY). Lạm phát cơ bản loại trừ các yếu tố dễ bay hơi hơn như thực phẩm và nhiên liệu có thể biến động do các yếu tố địa chính trị và mùa vụ. Lạm phát cơ bản là con số mà các nhà kinh tế tập trung vào và là mức mà các ngân hàng trung ương nhắm tới, có nhiệm vụ giữ lạm phát ở mức có thể quản lý được, thường là khoảng 2%.

Chỉ số giá tiêu dùng (CPI) đo lường sự thay đổi giá của một giỏ hàng hóa và dịch vụ trong một khoảng thời gian. Nó thường được biểu thị dưới dạng phần trăm thay đổi trên cơ sở hàng tháng (MoM) và hàng năm (YoY). CPI cơ bản là con số được các ngân hàng trung ương nhắm đến vì nó không bao gồm đầu vào thực phẩm và nhiên liệu dễ biến động. Khi CPI cơ bản tăng trên 2%, lãi suất thường cao hơn và ngược lại khi giảm xuống dưới 2%. Vì lãi suất cao hơn là điều tích cực đối với một loại tiền tệ, lạm phát cao hơn thường dẫn đến đồng tiền mạnh hơn. Điều ngược lại là đúng khi lạm phát giảm.

Mặc dù điều này có vẻ phản trực giác nhưng lạm phát cao ở một quốc gia sẽ đẩy giá trị đồng tiền của quốc gia đó lên cao và ngược lại khiến lạm phát thấp hơn. Điều này là do ngân hàng trung ương thường sẽ tăng lãi suất để chống lại lạm phát cao hơn, điều này thu hút nhiều dòng vốn toàn cầu hơn từ các nhà đầu tư đang tìm kiếm một nơi sinh lợi để gửi tiền.

Trước đây, Vàng là tài sản mà các nhà đầu tư tìm đến trong thời kỳ lạm phát cao vì nó bảo toàn được giá trị của mình và mặc dù các nhà đầu tư vẫn thường mua Vàng làm tài sản trú ẩn an toàn trong thời kỳ thị trường cực kỳ hỗn loạn, nhưng điều này không phải lúc nào cũng đúng. Điều này là do khi lạm phát cao, các ngân hàng trung ương sẽ tăng lãi suất để chống lại nó. Lãi suất cao hơn có tác động tiêu cực đối với Vàng vì chúng làm tăng chi phí cơ hội của việc nắm giữ Vàng so với tài sản sinh lãi hoặc gửi tiền vào tài khoản tiền gửi. Mặt khác, lạm phát thấp hơn có xu hướng tích cực đối với Vàng vì nó làm giảm lãi suất, khiến kim loại sáng trở thành một lựa chọn đầu tư khả thi hơn.