Với việc Bitcoin giảm xuống dưới 60.000 USD và giá cổ phiếu của Strategy giảm hơn 70% so với mức đỉnh, một số nhà đầu tư tiền điện tử đang đặt câu hỏi liệu Strategy có thể trở thành Terra/LUNA của chu kỳ này hay không – một vụ đặt cược có đòn bẩy cao vào cấu trúc thị trường tiền điện tử đang bùng nổ dưới áp lực.

Phản ứng của công ty? Một khuôn khổ vốn mới được công bố vào thứ Hai nhằm giải quyết nỗi lo ngại của các nhà đầu tư.

các gói bao gồm khoản mua lại lên tới 1 tỷ USD cho MSTRkhoản mua lại lên tới 1 tỷ USD đối với STRC và các chứng khoán liên quan, tăng cổ tức của STRC lên khoảng 12% và mở rộng dự trữ tiền mặt lên 2,55 tỷ USD.

Đặc biệt lưu ý đối với một công ty nổi tiếng với cách tiếp cận tối đa đối với Bitcoin, Strategy cũng cho biết họ có thể bán tới 1,25 tỷ USD nắm giữ BTC nếu được yêu cầu để đáp ứng cổ tức hoặc nghĩa vụ nợ.

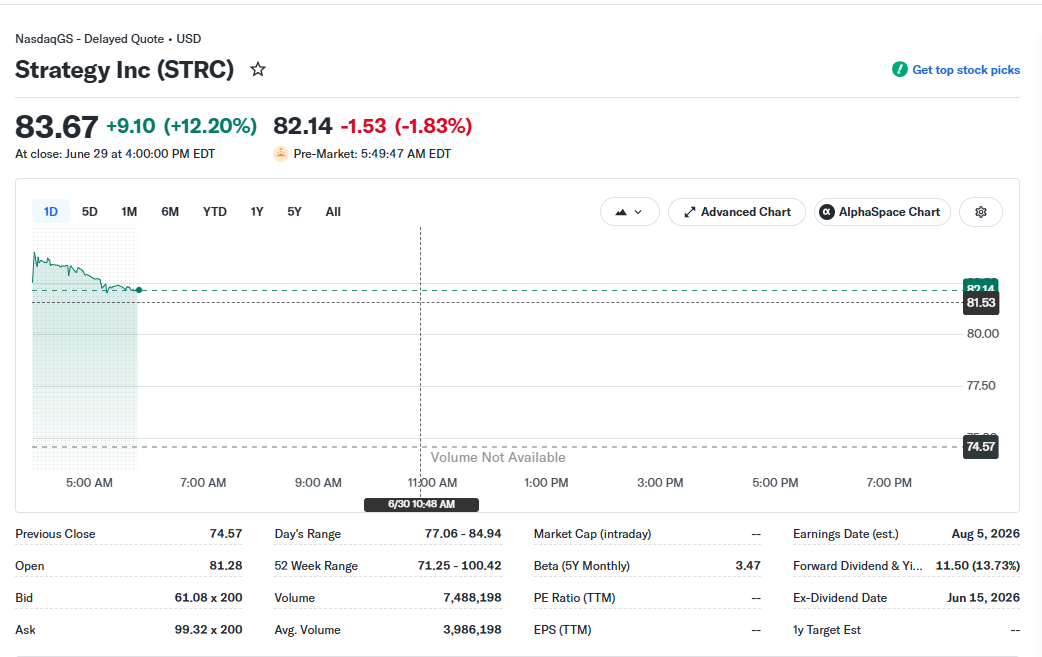

Thị trường đã trả lời tích cực với tin tức này, với cả cổ phiếu STRC và MSTR đều tăng hơn 12% trong giao dịch sau giờ làm việc. STRC hiện đang giao dịch ở mức 84,86 USD, một sự cải thiện đáng kể so với mức 72,06 USD mà nó được giao dịch vào ngày 26 tháng 6.

Giá cổ phiếu STRC tăng hơn 12% trong giao dịch ngoài giờ. Nguồn: Tài chính Yahoo.

Nhưng liệu kế hoạch này có đủ để xoa dịu nỗi lo ngại rằng cấu trúc của STRC – do Giám đốc điều hành Michael Saylor nổi tiếng xây dựng với sự trợ giúp của LLM – có thể khiến Chiến lược rơi vào “vòng xoáy tử thần” của rủi ro tài trợ phản xạ trong thời kỳ thị trường căng thẳng?

STRC là gì và tại sao nó lại gây tranh cãi?

STRC là một phần trong cấu trúc vốn của Strategy được liên kết với chiến lược kho bạc Bitcoin rộng hơn của nó. Nó ngồi giữa vốn chủ sở hữu truyền thống và các công cụ giống như nợ, mang lại lợi nhuận cho nhà đầu tư trong khi vẫn duy trì khả năng nắm giữ Bitcoin của công ty.

Có liên quan: MSTR của chiến lược có thể giảm 80% nếu lặp lại fractal thời kỳ dot-com này

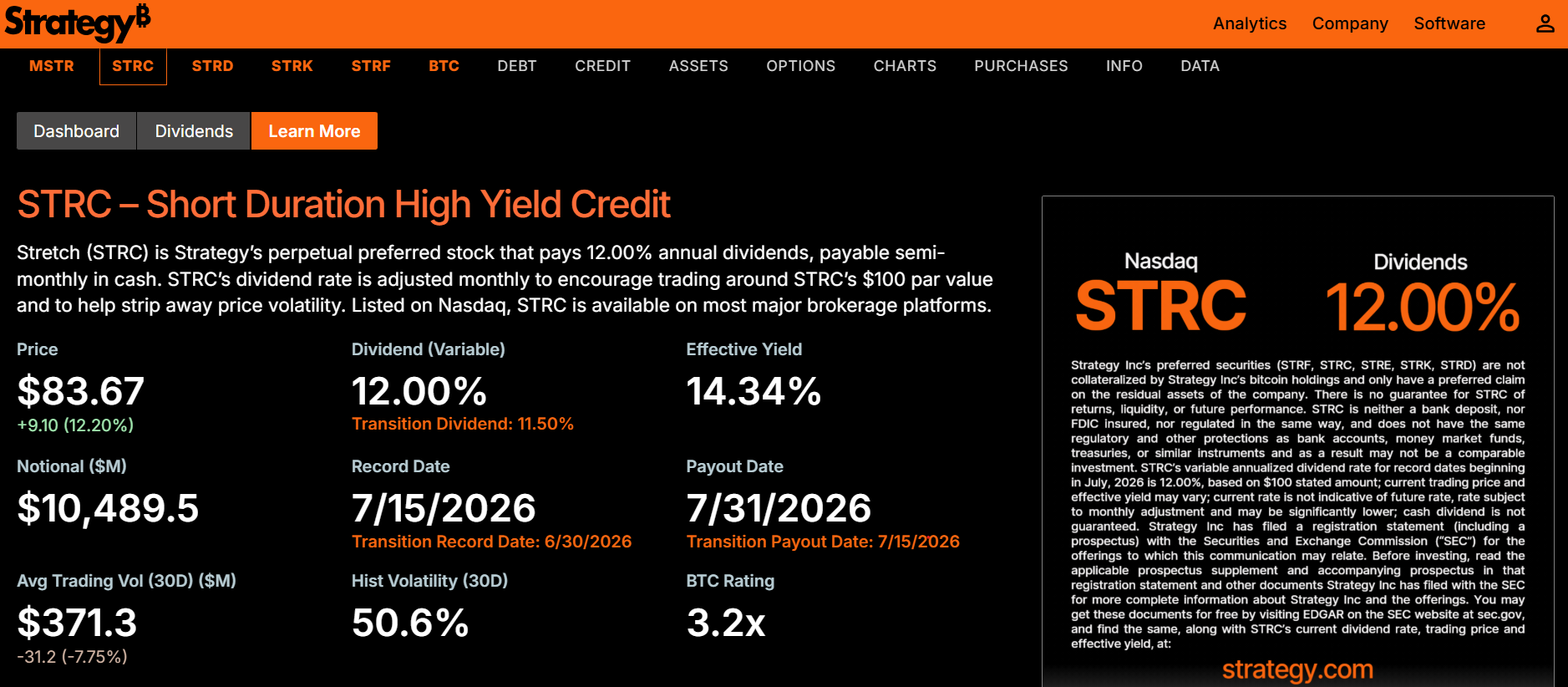

Chiến lược mô tả STRC là cổ phiếu ưu đãi vĩnh viễn trả cổ tức 12% hàng năm trên mệnh giá 100 USD, được tài trợ từ quỹ dự trữ tiền mặt và khung vốn liên kết với Bitcoin.

Mặc dù cấu trúc này được thiết kế để cung cấp sự linh hoạt về tài chính mà không phát hành nợ truyền thống, nhưng các nhà phân tích đã đặt câu hỏi liệu sự ổn định của nó có phụ thuộc vào nhu cầu liên tục của nhà đầu tư trên thị trường thứ cấp hay không, đặc biệt là trong thời kỳ Bitcoin biến động hoặc điều kiện thanh khoản chặt chẽ hơn.

Ngược lại, cổ phiếu phổ thông của Strategy được gọi là MSTR và nó đại diện cho phần sở hữu cổ phần trong Strategy cùng với quyền biểu quyết. Số phận của hai loại chứng khoán này có mối liên hệ chặt chẽ với nhau nhưng chúng lại khác nhau. Tương tự, vị trí của Strategy với tư cách là người mua Bitcoin lớn nhất (và có lẽ trong tương lai với tư cách là người bán) có nghĩa là số phận của nó gắn chặt với giá Bitcoin hiện tại.

Nhà phê bình Bitcoin và bọ vàng vĩnh viễn Peter Schiff đã nhiều lần chỉ ra mô hình của Strategy, chỉ ra rằng nó “không thể bán Bitcoin mà không làm giảm giá Bitcoin. Ngay cả khi Strategy chỉ ngừng mua Bitcoin, chỉ riêng sự thay đổi đó cũng sẽ đè bẹp thị trường.”

Chiến lược mô tả STRC là một khoản tín dụng có thời hạn ngắn, lãi suất cao. Nguồn: Chiến lược

Tuy nhiên, Taran Dhillon, người đứng đầu bộ phận tài sản kỹ thuật số tại Kula, nói với Cointelegraph rằng “Chỉ sự biến động của Bitcoin thôi thì khó có thể phá vỡ cấu trúc như của Strategy”.

Ông nói rằng một thử nghiệm có ý nghĩa hơn là “liệu Bitcoin có còn chịu áp lực trong khi việc tiếp cận vốn ngày càng trở nên đắt hơn hay khó khăn hơn hay không”.

Trường hợp Bear: vòng phản hồi và sự phụ thuộc thanh khoản

Một số người cho rằng toàn bộ mô hình gây quỹ và vốn cổ phần của Strategy vốn mang tính phản xạ, kết hợp cả chu kỳ tăng và giảm. Bánh đà tương tự khuếch đại lợi nhuận trong thị trường tăng giá có thể đẩy nhanh tổn thất trong thời kỳ giảm giá, khi Bitcoin và giá cổ phiếu giảm va chạm với nhu cầu yếu hơn.

Giám đốc điều hành Ripple Brad Garlinghouse đã nói chính xác điều đó điểm trên CNBC tuần này. Ông nói: “Kỹ thuật tài chính không mang lại giá trị lâu dài.

Kyle Rodda, nhà phân tích cấp cao tại Capital.com, nói với Cointelegraph rằng Chiến lược hoạt động hiệu quả như một phương tiện tích lũy Bitcoin theo động lực, trong đó vốn gây quỹ để mua Bitcoin, từ đó hỗ trợ việc định giá công ty. Tuy nhiên, ông cảnh báo rằng động lực có thể đảo ngược khi bị căng thẳng.

Rodda cho biết: “Hoạt động kinh doanh của chiến lược chắc chắn tạo ra động lực theo cả hai hướng”, đồng thời cho biết thêm rằng trong điều kiện yếu hơn, chi phí vốn tăng và nhu cầu của nhà đầu tư giảm có thể củng cố áp lực giảm giá.

Có liên quan: Pandl của Grayscale nói rằng Strategy nên bán Bitcoin trị giá 3 tỷ USD để khôi phục niềm tin

Ông cũng lập luận rằng tính thanh khoản của thị trường thứ cấp phụ thuộc vào cấu trúc, có nghĩa là áp lực bán hoặc tái cấp vốn quy mô lớn có thể có tác động lan tỏa rộng hơn đến chính thị trường Bitcoin.

Trong số những người chơi Bitcoin, Charles Edwards, người sáng lập Capriole Investments, là một trong những nhà bình luận diều hâu nhất của Strategy thời gian gần đây.

Ông so sánh các điều kiện căng thẳng ở các công ty quỹ tài sản kỹ thuật số với các sự kiện giảm đòn bẩy tiền điện tử trên phạm vi rộng hơn, cảnh báo rằng các vòng phản hồi có thể đẩy nhanh tổn thất khi đòn bẩy và tâm lý xấu đi.

“Có ai khác nhận được cảm giác LUNA 2022 trên MicroStrategy không?” Anh ta đã đăng vào ngày 26 tháng 6.

So sánh chiến lược với Terra/LUNA. Nguồn: Charles Edwards

Quan điểm trung lập: rủi ro thực sự là tài trợ cho thị trường chứ không phải Bitcoin

Trong khi tâm lý giảm giá xung quanh Chiến lược chồng chất lên X, Dhillon nói với Cointelegraph rằng căng thẳng có thể sẽ xuất hiện đầu tiên trong các điều kiện tài trợ, chỉ ra việc chiết khấu mở rộng, lợi suất cao hơn và giảm khả năng phát hành là những tín hiệu cảnh báo sớm.

Theo quan điểm của ông, việc nắm giữ Bitcoin của Strategy ít liên quan hơn việc liệu công ty có thể tiếp tục tái cấp vốn hoặc luân chuyển vốn một cách hiệu quả trong thời kỳ thị trường căng thẳng hay không.

Và mặc dù việc STRC không duy trì được mức “chắc” 100 USD đã gây ra nhiều sự kinh ngạc, nhưng STRC không được chốt ở mức 100 USD theo cách một stablecoin được chốt với giá trị 1 USD. Lợi suất càng hấp dẫn hơn khi giá càng giảm xuống dưới 100 đô la, về mặt lý thuyết, người mua sẽ đẩy giá trở lại 100 đô la vào một thời điểm nào đó.

Một báo cáo của Bitfire Research được chia sẻ với Cointelegraph nói rằng sự biến động giá gần đây của STRC không nên được hiểu là lỗi cấu trúc.

Công ty lập luận rằng các sự kiện giảm giá chủ yếu được thúc đẩy bởi tình cảm và điều kiện thanh khoản hơn là những thay đổi đối với các nguyên tắc cơ bản hoặc hồ sơ khả năng thanh toán của Chiến lược.

Công ty viết: “Strategy (trước đây là MicroStrategy) không phải đối mặt với rủi ro mất khả năng thanh toán trong thời gian ngắn”.

Trường hợp bò tót: căng thẳng không phải là vỡ nợ

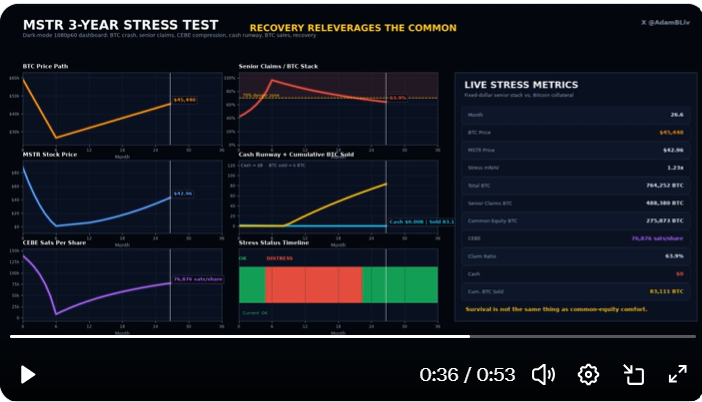

Người ủng hộ chiến lược Adam Livingston, một người ủng hộ Bitcoin và là tác giả, chạy những gì ông mô tả là “bài kiểm tra căng thẳng MSTR kéo dài ba năm” trong các điều kiện khắc nghiệt, bao gồm việc Bitcoin giảm 55%, thị trường vốn đóng cửa và việc đốt tiền mặt liên tục đòi hỏi doanh số Bitcoin lớn để đáp ứng các nghĩa vụ.

Có liên quan: CryptoQuant cảnh báo về mức chi trả cổ tức của Strategy khi dự trữ tiền mặt giảm 38%

Trong mô hình của ông, các tuyên bố cấp cao của Strategy mở rộng mạnh mẽ về mặt Bitcoin, trong khi “mức tiếp xúc với Bitcoin trên vốn cổ phần chung” (CEBE) của công ty bị nén đáng kể. Ông mô tả điều này là “CEBE bị tiêu diệt”, giảm từ 138.161 sats trên mỗi cổ phiếu xuống còn 7.884 sats trên mỗi cổ phiếu ở đáy mô phỏng.

Vòng xoáy chết chóc? Mô hình này nói không. Nguồn: Adam Livingston

Mô hình này giả định không có giao dịch mua Bitcoin mới hoặc phát hành vốn cổ phần trong thời kỳ suy thoái, với khoảng 115.727 BTC được bán trong ba năm để thực hiện nghĩa vụ phục vụ trước khi điều kiện ổn định trở lại.

Bất chấp mức độ nghiêm trọng của việc rút vốn, mô hình của Livingston cuối cùng cho thấy Chiến lược vẫn sống sót sau chu kỳ, kết thúc với hơn 700.000 BTC còn lại trên bảng cân đối kế toán và cơ cấu tài sản ròng đang phục hồi khi điều kiện thị trường bình thường hóa.

Chiến lược thực sự đã thay đổi

Khuôn khổ mới thể hiện nỗ lực rõ ràng nhất của Chiến lược nhằm giải quyết những lo ngại xung quanh rủi ro thanh khoản và phản xạ.

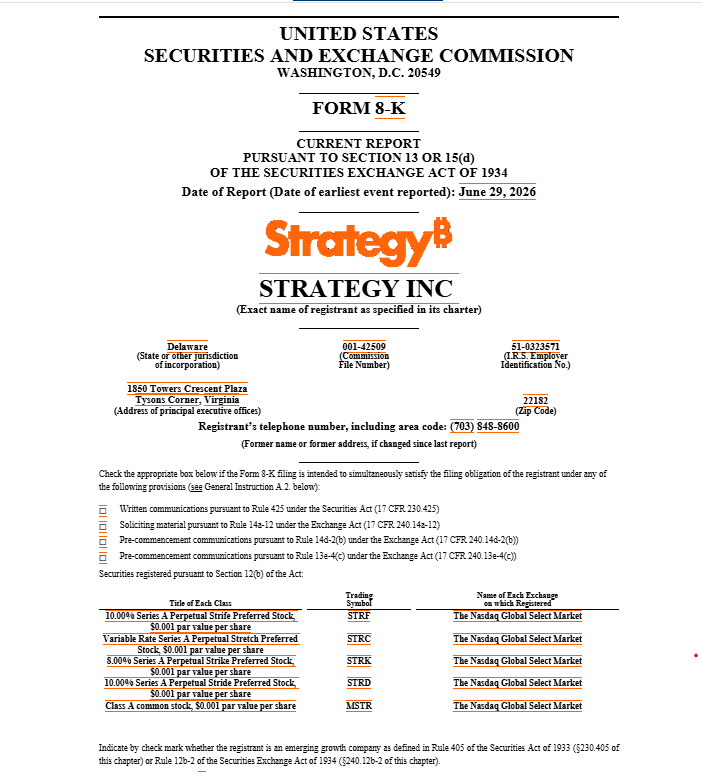

Các thành phần chính của Chiến lược 29 tháng 6 8-K nộp hồ sơ nhằm mục đích khôi phục niềm tin vào công ty, bao gồm việc mua lại cổ phiếu MSTR và STRC cũng như tập trung lớn vào việc mở rộng dự trữ tiền mặt để trả cổ tức. Tùy chọn hạt nhân là bán số Bitcoin nắm giữ lên tới 1,25 tỷ USD để trả cổ tức được đưa vào một phần như một cách để đảm bảo với thị trường, người theo chủ nghĩa tối đa hóa Bitcoin, Michael Saylor sẽ miễn cưỡng bán tài sản nếu bị buộc phải làm vậy.

Có liên quan: Giá bitcoin giảm hơn 40% kể từ khi STRC ra mắt: Chiến lược có ổn không?

Hồ sơ 8-K của Strategy, ngày 29 tháng 6. Nguồn: Ủy ban Chứng khoán và Giao dịch Hoa Kỳ

Dhillon cho biết khuôn khổ này “cải thiện một cách có ý nghĩa” tính minh bạch xung quanh cách Strategy sẽ phản ứng khi gặp căng thẳng, với khoản dự trữ mở rộng 2,55 tỷ USD và kế hoạch kiếm tiền từ Bitcoin rõ ràng hơn giúp củng cố niềm tin của nhà đầu tư.

Nhưng Schiff chỉ ra rằng vốn hóa thị trường hiện tại của MSTR là 30 tỷ USD, trong khi giá trị hiện tại của Bitcoin là 50 tỷ USD. Ông nói: “Cho đến khi vốn hóa thị trường của MSTR tăng lên trên giá trị Bitcoin của nó, bất kỳ Bitcoin nào được mua bằng cách phát hành cổ phiếu MSTR đều tạo ra lợi nhuận Bitcoin âm”.

Bộ công cụ mạnh hơn, đặt cược cốt lõi giống nhau

Mặc dù khuôn khổ này củng cố khả năng quản lý căng thẳng ngắn hạn của Strategy nhưng nó không loại bỏ sự phụ thuộc vào thị trường vốn để duy trì chiến lược tích lũy Bitcoin rộng hơn.

Như Dhillon đã nói với Cointelegraph, bài kiểm tra quan trọng sẽ là liệu các điều kiện cấp vốn có còn khả dụng trong thời kỳ thị trường căng thẳng hay không, thay vì chỉ hành động giá Bitcoin.

Ông nói thêm rằng bản cập nhật làm rõ lộ trình phân bổ vốn của Strategy và cung cấp cho ban quản lý một thứ tự hoạt động được xác định rõ ràng hơn, điều này làm cho chiến lược tổng thể của nó trở nên đáng tin cậy hơn.

Đối với những nhà phê bình như Rodda, mối lo ngại cơ bản vẫn tồn tại. Cấu trúc của chiến lược vẫn tiếp xúc với các vòng phản hồi nếu thanh khoản thắt chặt trên cả thị trường vốn và thị trường tín dụng.

Mặc dù động thái của Strategy đưa ra các vùng đệm thanh khoản, mua lại và các tùy chọn dự phòng rõ ràng hơn, bao gồm cả doanh số bán Bitcoin tiềm năng, nhưng cuộc tranh luận về tính phản xạ cấu trúc vẫn chưa được giải quyết hoàn toàn.

Câu hỏi bây giờ không phải là liệu STRC vốn dĩ rất mong manh về mặt lý thuyết, mà là liệu bộ công cụ mở rộng của Strategy có thể chịu được thời gian căng thẳng kéo dài trên thị trường vốn hay không và liệu các nhà đầu tư có còn muốn tiếp xúc với một phương tiện khuếch đại chu kỳ của Bitcoin và tăng thêm rủi ro hay không, thay vì chỉ theo dõi chúng.

Tạp chí: Bitcoin sẽ không đạt 1 triệu USD vào năm 2030, nhà giao dịch kỳ cựu Peter Brandt nói

Cointelegraph cam kết báo chí độc lập, minh bạch. Bài viết tin tức này được sản xuất theo quy định của Cointelegraph Chính sách biên tập và nhằm mục đích cung cấp thông tin chính xác và kịp thời. Người đọc được khuyến khích xác minh thông tin một cách độc lập.