Những điểm chính:

- Sự mất cân bằng cực độ trong quyền chọn mua bán Bitcoin và độ lệch delta 19% cho thấy biện pháp phòng ngừa rủi ro nghiêm trọng trước những biến động giá giảm.

- Việc tích trữ tiền mặt của Strategy giúp giảm bớt lo ngại về nợ ngắn hạn nhưng không cản trở việc luân chuyển vốn rộng rãi hơn vào cổ phiếu công nghệ.

Bitcoin đã không thể lấy lại mốc 61.000 USD kể từ thứ Năm, bất chấp sự lạc quan được thúc đẩy bởi giá dầu thô giảm sau thỏa thuận ngừng bắn 60 ngày của Mỹ và Iran. Nhu cầu bảo vệ giá Bitcoin giảm đã tăng lên mức cao bất thường, khiến các nhà giao dịch đặt câu hỏi liệu 55.000 USD có phải là mục tiêu tiếp theo hay không.

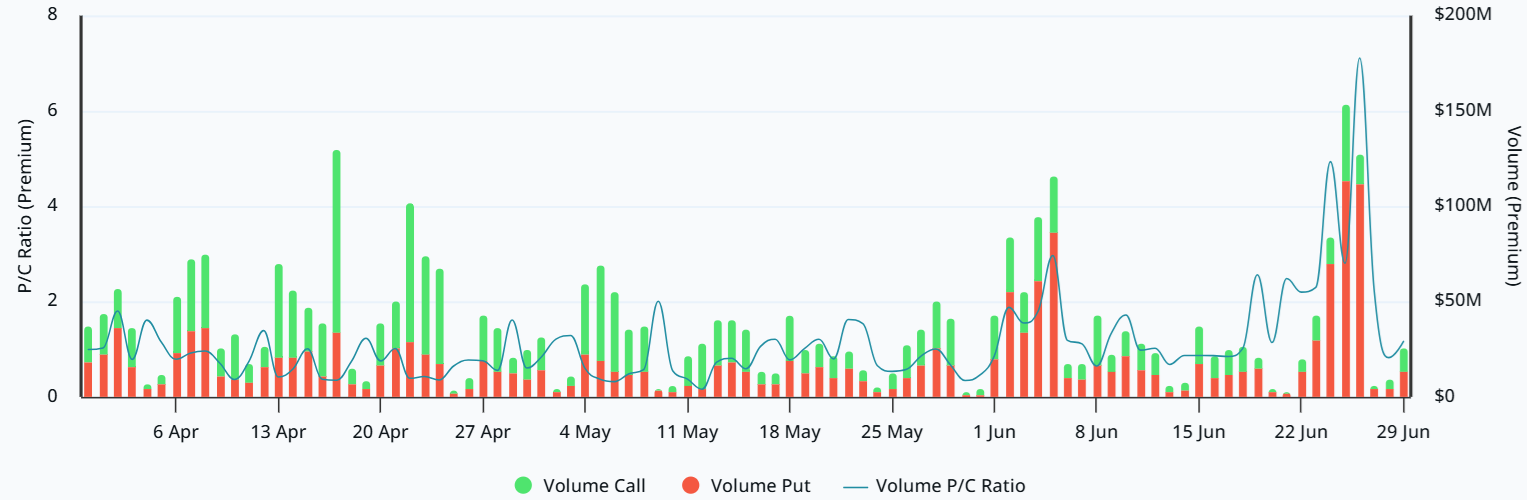

Tỷ lệ thực hiện cuộc gọi cao cấp của tùy chọn Bitcoin Deribit. Nguồn: Laevitas

Phí bảo hiểm được trả cho các quyền chọn bán (bán) Bitcoin trên Deribit tổng cộng là 115 triệu đô la vào thứ Sáu, gấp 7 lần so với 16 triệu đô la được trả cho các quyền chọn mua (mua). Sự mất cân bằng đạt mức cao nhất trong hơn 12 tháng, báo hiệu nhu cầu cực kỳ thấp từ phía bò. Tuy nhiên, dữ liệu đó không nhất thiết báo hiệu niềm tin từ phe gấu.

Tùy chọn bitcoin 30 ngày delta lệch (đặt lệnh) tại Deribit. Nguồn: Laevitas

Độ lệch delta của quyền chọn Bitcoin đứng ở mức 19% vào thứ Hai, có nghĩa là các nhà tạo lập thị trường không sẵn sàng tiếp tục giảm giá. Thiết lập này gợi ý sự sợ hãi, mặc dù đó đã là tiêu chuẩn trong 4 tuần qua. Dữ liệu phù hợp với nhu cầu phòng ngừa rủi ro giảm giá ngày càng tăng khi giá Bitcoin phải vật lộn để duy trì mức trên 60.000 USD.

Điểm yếu của Bitcoin có thể một phần là do các nhà đầu tư không hài lòng với khả năng trả cổ tức và nợ đáo hạn của MicroStrategy (MSTR US) vào năm 2027. Công ty đã phản ứng vào thứ Hai bằng cách thông báo bổ sung 1,2 tỷ USD tiền mặt từ việc bán cổ phiếu gần đây và dành ra 1,25 tỷ USD Bitcoin cho đợt bán cuối cùng.

Các biện pháp mà Strategy thực hiện giúp giảm bớt một số lo ngại ngắn hạn nhưng cũng tạo ra lo lắng về động lực cung và cầu của Bitcoin. Ngay cả khi không có giao dịch mua bán nào diễn ra trong vài tháng tới, những nhà đầu cơ giá xuống sẽ cảm thấy thoải mái hơn khi biết rằng Strategy không có động cơ phát hành cổ phiếu MSTR trong 17 tháng trả cổ tức hiện tại.

Có liên quan: Pandl của Grayscale nói rằng Strategy nên bán Bitcoin trị giá 3 tỷ USD để khôi phục niềm tin

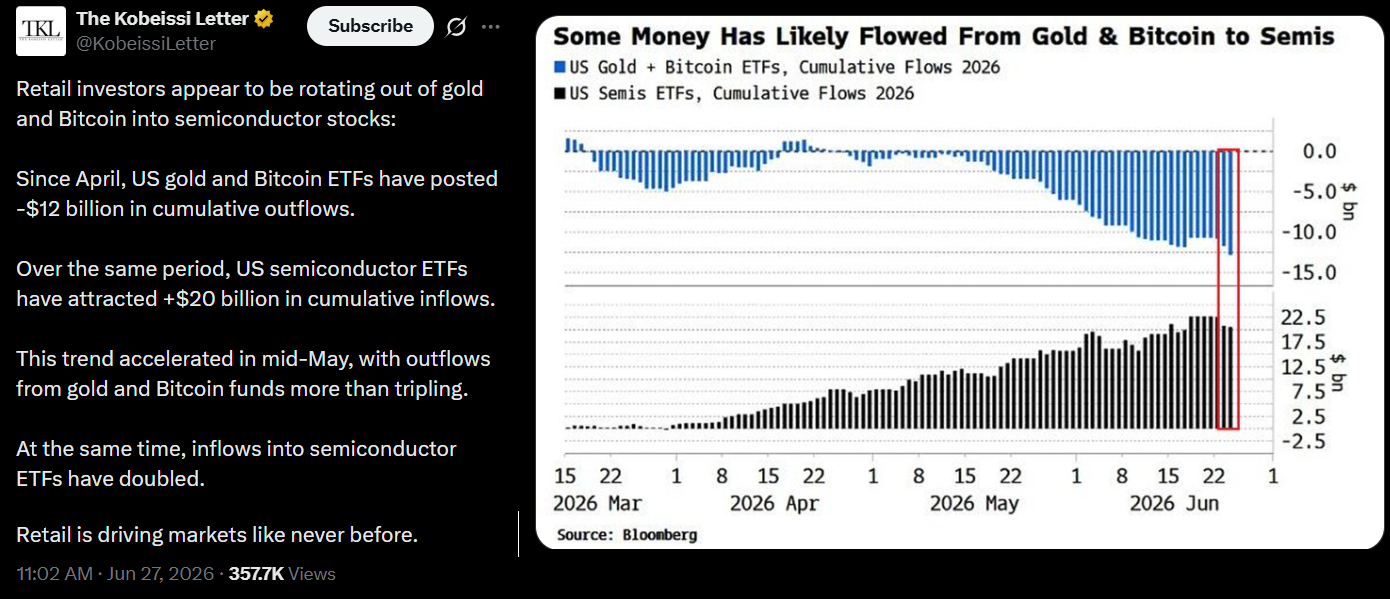

Chuyển đổi từ Bitcoin và vàng sang cổ phiếu bán dẫn

Trái ngược với sự bi quan của các nhà đầu tư Bitcoin, động lực trên thị trường chứng khoán Mỹ đã chuyển biến thuận lợi sau khi áp lực lạm phát giảm bớt, với giá dầu thô giảm xuống mức thấp nhất trong 4 tháng. Ngoài ra, Goldman Sachs báo cáo dự kiến mức tăng trưởng thu nhập hàng năm là 22% cho các công ty S&P 500, làm giảm bớt lo ngại về việc định giá quá cao.

Nguồn: X/KobeissiThư

Theo phân tích của ‘The Kobeissi Letter’, các nhà đầu tư bán lẻ dường như đang chuyển từ vàng và Bitcoin sang cổ phiếu bán dẫn. Dữ liệu do Bloomberg thu thập cho thấy dòng tiền tích lũy vào các quỹ giao dịch trao đổi chất bán dẫn (ETF) đạt hơn 20 tỷ USD, dẫn đến mức tăng 81% của iShares Semiconductor ETF (SOXX US) và VanEck Semiconductor ETF (SMH) tăng 60%.

Dòng tiền ròng hàng tuần của các quỹ giao dịch trao đổi Bitcoin được niêm yết tại Hoa Kỳ, USD. Nguồn: SoSoValue

7 tuần liên tiếp dòng vốn chảy ra ròng từ Các quỹ ETF Bitcoin giao ngay được niêm yết tại Hoa Kỳ đã làm tan vỡ hy vọng của phe bò về sự phục hồi mạnh mẽ từ mức thấp 58.050 đô la vào ngày 25 tháng 6. Bất kể việc bán tháo có thể được quy cho việc chuyển sang cổ phiếu công nghệ hay không, tâm lý khó có thể cải thiện trong khi các quỹ ETF Bitcoin giao ngay tiếp tục chứng kiến dòng vốn ròng mạnh mẽ.

Không nên bỏ qua việc kiểm tra lại mức 55.000 đô la, nhưng nhu cầu phòng ngừa rủi ro giảm giá trong các quyền chọn Bitcoin ngày càng tăng không nên được hiểu là niềm tin ngày càng tăng của phe gấu.

Bài viết này được sản xuất theo Cointelegraph Chính sách biên tập và chỉ dành cho mục đích thông tin. Nó không phải là lời khuyên hoặc khuyến nghị đầu tư. Tất cả các khoản đầu tư và giao dịch đều có rủi ro; độc giả được khuyến khích tiến hành nghiên cứu độc lập.